产品|美妆市场加速高端化,留给国货的时间不多了

当小棕瓶从妈妈的提包里过渡到Z世代的梳妆台上 , 高端美妆产品也不知不觉地完成了对年轻消费者的市场教育 。

据LADYMAX报道 , 过去一年中国消费者对品牌高端护肤品的购买量提升了25% , 最受欢迎的是修复、抗衰老和保湿类产品 。 与之对应的 , 中高端护肤品牌 , 几乎都有针对大家需求的产品 。 小棕瓶、绿宝瓶、黑绷带、小灯泡…动辄千元的高价护肤品被赋予琅琅上口的外号 , 成了“我妈我妹还有我”的爱用之物 。 《2020高端奢华美妆品牌消费趋势报告》显示 , 包括赫莲娜、CPB、纪梵希、香奈儿等在内的11个高端美妆品牌在2020年6月增速较1月平均增长243.74% , 各大品牌旗舰店的关注度也有不同程度的上升 。

消费者对高端化妆品的强劲购买力已经成为美妆集团业绩增长的主要驱动力之一 。

上周 , 雅诗兰黛集团发布了2021财年年报以及第四季度业绩报告 , 至此 , 国际头部化妆品企业销售数据已全部出炉 。 我们发现各财报统计期内 , 高价产品的表现不约而同地成为美妆巨头们的财报亮点 。

五月份科蒂(Coty)发布财报显示 , 中国市场的高端彩妆品牌如Gucci、Burberry均实现三位数增长 , 大幅度改善了科蒂今年前三个月的销售业绩 , 贡献近6成 。 2021第二季度 , 欧莱雅凭借兰蔻、科颜氏、赫莲娜、圣罗兰和阿玛尼等高端品牌的强势销量 , 高档化妆品部门实现销售额同比增长45.7%至207.32亿元 。 得益于CPB、SHISEIDO等品牌线上渠道的强势表现 , 2021上半年资生堂集团的中国业务比去年同期大增44.1% 。

千元护肤成热潮 , “腊梅儿”们是如何崛起的?

前瞻产业研究院数据显示 , 2019年高端化妆品销售规模达1518亿元 , 占化妆品零售额的51% , 市场份额首次超越大众化妆品 。 2020年 , 欧莱雅、雅诗兰黛、LVMH四家巨头在高端美妆市场占有率为41.6% , 竞争优势明显 。 十强中仅有贝泰妮一家为国内企业 。

文章图片

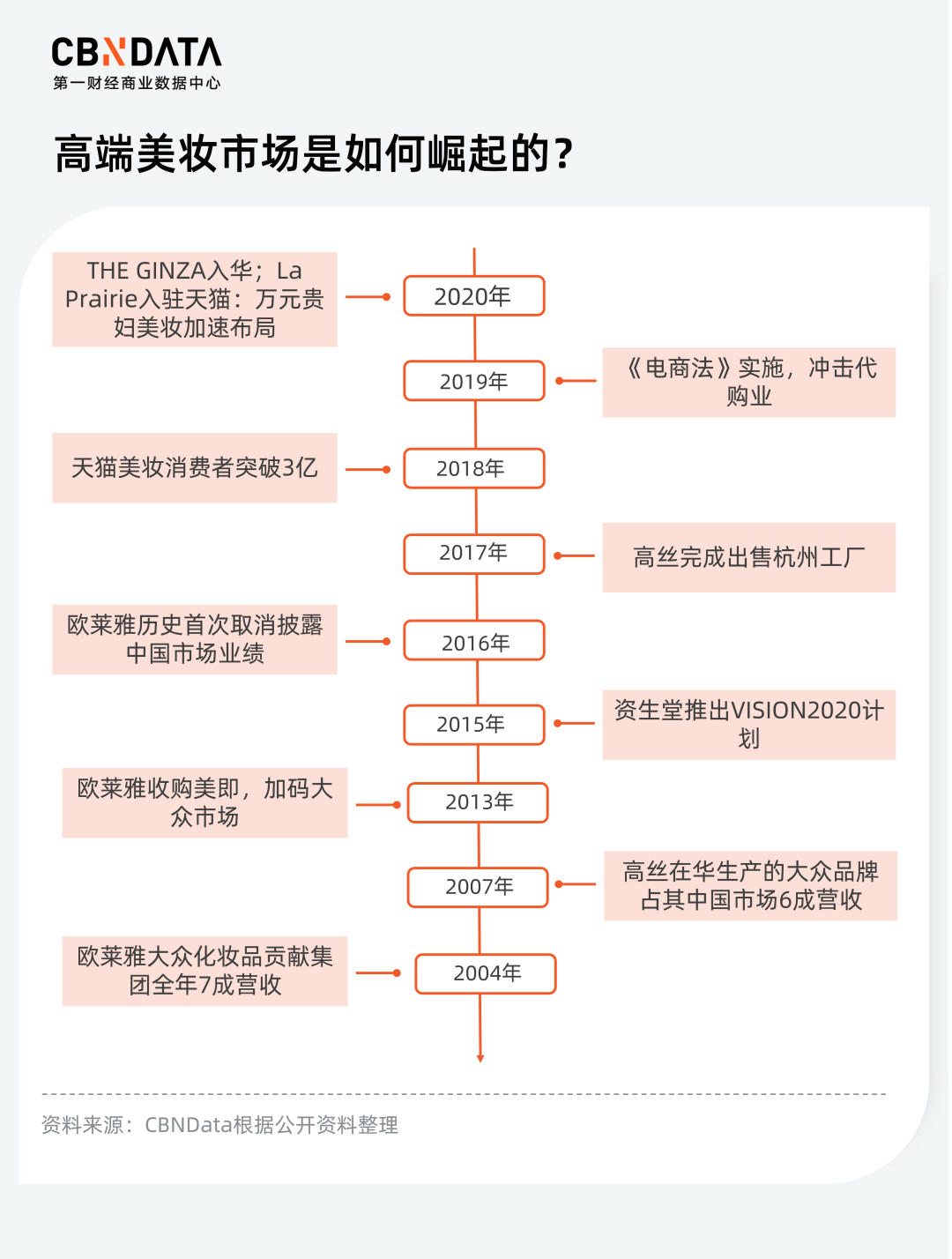

实际上 , 自有统计数据以来 , 外资美妆集团一直主导着国内高端美妆市场 。 因此 , 我们可以从外资集团在华的布局动作中窥见高端美妆市场的发展路径 。

经过梳理 , CBNData消费站(下称C站)将高端美妆市场按照发展阶段大致分为三个阶段 , 分别是2007-2017年的萌芽期 ,2018-2019年的高速发展期 , 以及2020年至今的全面布局期 。 整体而言 , 居民整体消费水准、美妆习惯变化、渠道变革以及政策法规等因素都左右着市场的发展进程 。

文章图片

【2007-2017年的萌芽期】

这一时期 , 高端美妆尚处于萌芽状态 , 而大众美妆借助CS渠道的兴起而蓬勃发展 。

数据显示 , 2003-2018年的十五年期间 , CS渠道占比从9.5%上升到18.3% , 从边缘渠道成长为主流渠道之一 。 当时处在初创阶段的本土品牌 , 如自然堂、珀莱雅、丸美等 , 也正是借助专营店渠道崛起于大众市场 。

这一时期 , 定位大众的品牌也贡献了国际美妆集团的大部分销售额——2004年 , 欧莱雅的大众化妆品部贡献了集团全年7成的营收;2007年 , 高丝中国工厂生产的产品(大多为大众品牌)曾占到中国销售额的六成 。

在海淘、代购和海外旅游等兴起下 , 高价美妆产品开始受消费者青睐 , 价差是主要原因 。 2015年 , 同样一瓶“雪肌精” 200ml化妆水在中国售价380元 , 而在日本药妆店基本3500日元(约合人民币200元)左右就能买得到 。 高端美妆市场在这一年开始崛起 , 大众市场则步入缩减期 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 产品“以用户为中心”——安永浅析跨国企业数字化触点产品设计

- 饰品贵州剑河:虎年将至“虎元素”饰品走俏市场

- 市场 十个王一博也救不了一个太平鸟

- 网络 68岁奶奶穿JK裙子逛菜市场,背影像18岁少女,路人反应亮了

- 品牌 下一站风口,面料企业如何高效触达市场?

- 百货119岁东安市场新“潮”亮相

- 团队3万亿市场机遇下,一家适老化设计初创企业在自救

- 产品薇美姿舒客:告别“一支牙膏”时代,国货品牌如何跑赢

- 百货闭店一年后王府井东安市场全新亮相,变身”买手制百货”

- 产品五个女博士的产品是如何出圈的?