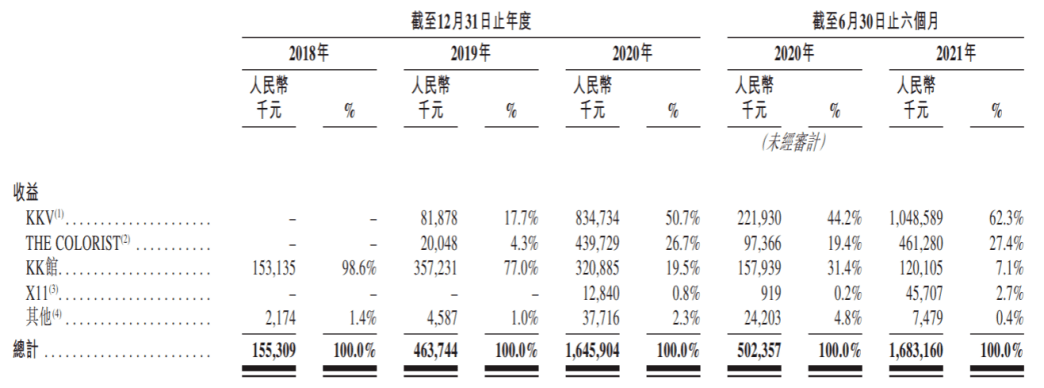

业绩表现上看 , 2018年至2020年及2021年上半年(下称“报告期”) , KK集团实现营业收入1.55亿元、4.64亿元、16.46亿元、16.83亿元 , 增长较快 。

其中 , 公司在2019年推出的KKV近年来的收入快速增长 , “面世”当年取得收入8187.8万元 , 2020年销售收入8.35亿元 , 到了2021年上半年 , 收入已经达到10.49亿元 ,在公司各期的营业收入中占比由2019年的17.7%上升至2021年上半年的62.3% , 一跃成为贡献公司营业收入的主要来源 。

文章图片

中国著名特许经营专家、中国政法大学商学院副教授李维华对IPO日报表示 , “它的产品迎合了Z世代的喜好 , 且产品本身有特色和竞争力 。 其次就是商业模式 , 公司主要采用的是线上线下的结合、直播和网红的套路 , 通过小红书‘种草’、哔哩哔哩以及网络宣传等一系列联名等;此外 , 他们的团队在整体的运营方面实力也较强 , 包括产品的模式、品牌和团队 。 ”

虽收入增长明显 , 但公司亏损的“窟窿”却不断扩大 。

报告期内 , KK集团的净利润分别为-7948.5万元、-5.15亿元、-20.17亿元、-43.97亿元 , 三年半的时间累计巨亏70.08亿元 。 采访人员翻阅财报后注意到 , 亏损的加剧主要系经营收入持续增长、以及估值不断增长使得各期已发行优先股公允价值变动损失金额较大 。

2019年及2020年 , 公司按公允价值计入损益的金融负债分别为4.37亿元和18.43亿元 。 不过 , 即使扣除了公允价值这部分的变动 , 公司的净利润仍处于亏损状态 。2018年至2020年及2021年上半年 , KK集团经调整后的净利润分别为-4179.6万元、-7695.1万元、-1.71亿元、-3846.2万元 。

在一系列成本支出中 , 公司的销售成本主要包括向第三方品牌合作伙伴或OEM及ODM合同商采购存货的成本 , 这部分产生的费用由2018年的1.06亿元增长至2020年的11.46亿元 , 这一增长主要是由于存货水平随着门店网络的扩张而增加 。

发展空间有多大?

不难看出 , KK集团的产品绝大多数来自于第三方品牌 。

报告期内 , 第三方品牌商品销售收入分别占公司各期总收入的98.6%、92.3%、87.7%、89.1%、86.6% 。 公司与第三方品牌合作伙伴还会签订商品的独家分销协议(包括独家品牌分销协议及独家商品分销协议);相比之下 , 公司的自有品牌占比则较小 。

采访人员了解到 , 公司会有一个筛选库 , 由内部专业的商品买手从市场上大量投放的商品中进行筛选 , 之后新品委员会负责从该库中筛选若干合适的新候选商品 , 采购一定数量的前述产品进行试销 。

一位长期关注资本市场的业内人士对采访人员表示 , KK集团实际上充当了“买手”的角色 , 用买断式向品牌供应商直采 , 并没有自主品牌 , 在原材料成本端没法很好地控制价格 。

公开信息显示 , KK集团的线下门店由2018年底的80家增长至2021年6月底640家 , 短短三年半时间里增加了560家 。 公司能够快速扩张的背后 , 是国内消费需求的不断增长 。

弗若斯特沙利文报告显示 , 按GMV计算 , 中国的零售市场规模从2016年的33.2万亿元增至2020年的39.2万亿元 , 年复合增长率为4.2%;其中 , 生活用品零售市场的市场规模由2016年的2.83万亿元增至2020年的3.6万亿元 , 年复合增长率达6.2% , 预计于2025年达到5.8万亿元 。

采访人员注意到 , 即使在一直亏损的情况下 , 这家潮流零售品牌仍计划继续“烧钱” , 拿出部分募集资金用于门店扩张 。

具体而言 , 公司计划在2021年末及2022年末分别在全国增设约290家及270家新零售店 。 其中 , KKV门店分别约152家及110家、THE COLORIST门店约68家及70家、X11门店约26家及40家 , KK馆门店约44家及50家 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 产品“以用户为中心”——安永浅析跨国企业数字化触点产品设计

- 大衣进来抄底!这家奥莱重奢低至2折,羊毛大衣、羽绒服¥300+扎堆!

- 品牌 轻奢潮牌TCH——风度与温度共存的冬季叠穿玩法

- 产品薇美姿舒客:告别“一支牙膏”时代,国货品牌如何跑赢

- 产品五个女博士的产品是如何出圈的?

- 主理 流量明星的归宿是潮牌主理人?

- 产品 “潮玩”该不该天价

- 产品女球迷专属!聚星动力携手阿根廷国家队,发布珠宝配饰系列

- 产品新国潮高端化不能以“提价”了之

- 产品资生堂干不过平价国货:Za、泊美被抛弃,90后学生党也老了