产品 爱国情绪退烧,李宁、安踏也不香了?( 二 )

反观李宁 , 最新数据显示 , 其渠道收入中 , DTC为主 , 占比为53.8% 。

(DTC模式 , 指品牌绕开了第三方批发商、零售商等以往行业普遍的经销渠道 , 直接面向消费者出售商品或服务 。 )

【产品 爱国情绪退烧,李宁、安踏也不香了?】那么 , 这有什么区别呢?

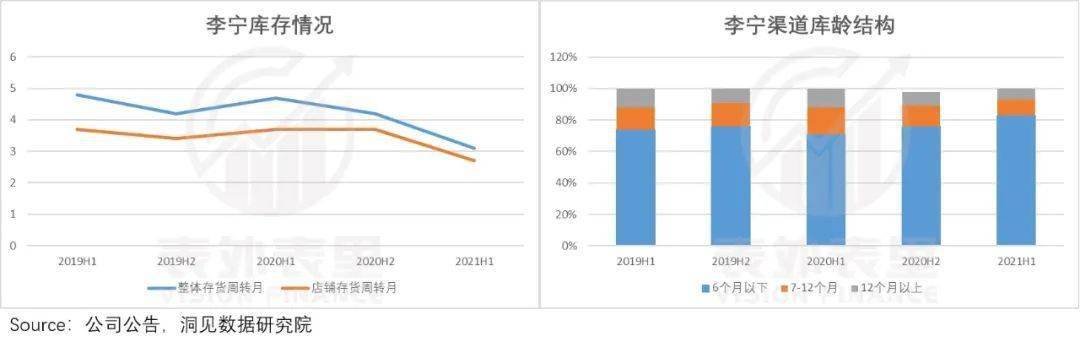

如下图 , 2020年行业整体去库阶段 , 李宁的库存有着更好的表现:整体库存周转月数 , 从2020H1的4.7降到2021H1的3.1;6个月以下产品占比 , 由2020H1的71%提升至2021H1的83% 。

文章图片

这样的库存优化确定性下 , 市场给予了李宁更高的估值 。

综上来看 , DTC模式通过消解库存周转的风险性(库存危机) , 让运服企业的估值 , 突破了“库存周期”的一贯表现 。

而随着各公司对DTC改革的逐步落地 , 比如 , 特步在最新的调研报告里表示 , 未来线上业务(DTC)占比将提升到40% , 行业的库存水平会进一步维持在健康水平 。

这样的话 , 理论上市场对运服行业的发展 , 整体保持乐观才对 。 但现实是上述提到的 , 运服行业集体遭遇一波回调 , 就连李宁也不例外 , 股价下跌了近30% 。

之所以会如此 , 是因为市场对运服企业的估值逻辑变了 。

在进行行业梳理时 , 我们发现一个很有意思的现象:大家又开始悄悄买回耐克、阿迪了 。

如下图 , 今年4-9月 , 国内品牌的整体销量同比增长放缓 , 而海外品牌销售额的同比降幅则是收窄的 。

文章图片

这说明 , 抛开事件风潮影响 , 消费者对运服产品的消费 , 看重的还是品牌和产品力本身 。 耐克、阿迪作为行业巨头 , 其产品影响力 , 很难因一次事件被抹杀 。

而纵观耐克、阿迪的发展史可知 , 其多次危机时刻 , 也都是凭借产品力通关的 。

比如 , 1985-1993年 , 由于产品定位上错过慢跑热和女性运动潮两次发展机遇 , 阿迪达斯进入负增长和亏损期 。

然而2013年 , 通过推出Boost科技以及运用Boost科技的系列鞋款(包括椰子、UB等) , 阿迪达斯迎来了加速增长的新周期 。

文章图片

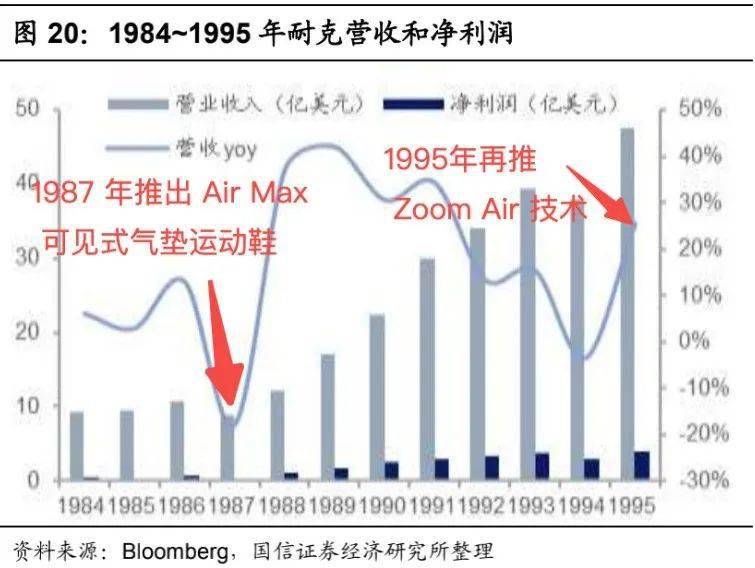

耐克也有类似的轨迹 , 80年代末90年代初 , 由于和锐步在女性运动鞋、篮球鞋上竞争失利 , 以及乔丹退役等影响 , 品牌增长遭遇瓶颈 。

之后 , 通过持续升级Air气垫技术 , 接连推出Airsole、AirMax、ZoomAir等多代科技 , 产品力大幅增强 , 营收也一路上升 。

文章图片

我们认为 , 这可能也是市场对国内运服品牌新的预期:当库存周期的短期性风险不再是核心矛盾 , 估值锚定转移到长期价值发展 , 也就是产品力上 。

不过 , 估值锚定切换后 , 产品力价值空间虽然诱人 , 但国内各品牌是否能够兑现呢?

锚定“产品力”下 , 国内品牌的兑现确定性如何?

就策略来看 , 国内运服品牌最近的发展重心 , 确实聚焦在产品力上 , 比如:

·安踏:计划在未来五年内投入40亿元研发费用 , 在中国、日本、韩国、意大利、美国开设研发设计中心 。

·特步:2021年9月发布新五年战略 , 建立覆盖精英跑者、大众跑者、潜在跑者的差异化产品矩阵 。

但技术研发不是一个只要大把砸钱 , 就可以做好的事儿 , 确定性如何 , 还要以产出来说话 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 产品“以用户为中心”——安永浅析跨国企业数字化触点产品设计

- 产品薇美姿舒客:告别“一支牙膏”时代,国货品牌如何跑赢

- 姜潮情绪感封面大片今日上线 黑蓝白色调呈现别样魅力

- 产品五个女博士的产品是如何出圈的?

- 产品 “潮玩”该不该天价

- 产品女球迷专属!聚星动力携手阿根廷国家队,发布珠宝配饰系列

- 颜色 娄艺潇宣传汉服好认真啊,走红毯的时候都要穿汉服,太爱国了

- 产品新国潮高端化不能以“提价”了之

- 产品资生堂干不过平价国货:Za、泊美被抛弃,90后学生党也老了

- 产品意大利SAIB萨博饰面板 | 艺术与工业的完美结合