而主险+万能账户,就相当于定期储蓄+余额宝 。

主险是增额终身寿,那么它按照3.5%复利计息,万能账户现行利率是4.8%,保底是3% 。

也就是现在万能账户的收益比增额终身寿高,但是未来大概率会比增额终身寿更低 。

所以两个都买是最好的,既能兼顾现在也能考虑到未来 。

如果你去把保单当做一种资产来看的话,我们从安全性、收益性和流动性去做下评估:

安全性:现金价值写进合同,同时保险公司的经营相对是稳健安全有《保险法》来护航,银保监会进行监管 。

收益性:IRR不是最高的,但是可以锁定长期的预定利率,而且在当下环境,这个利率是有竞争力的 。

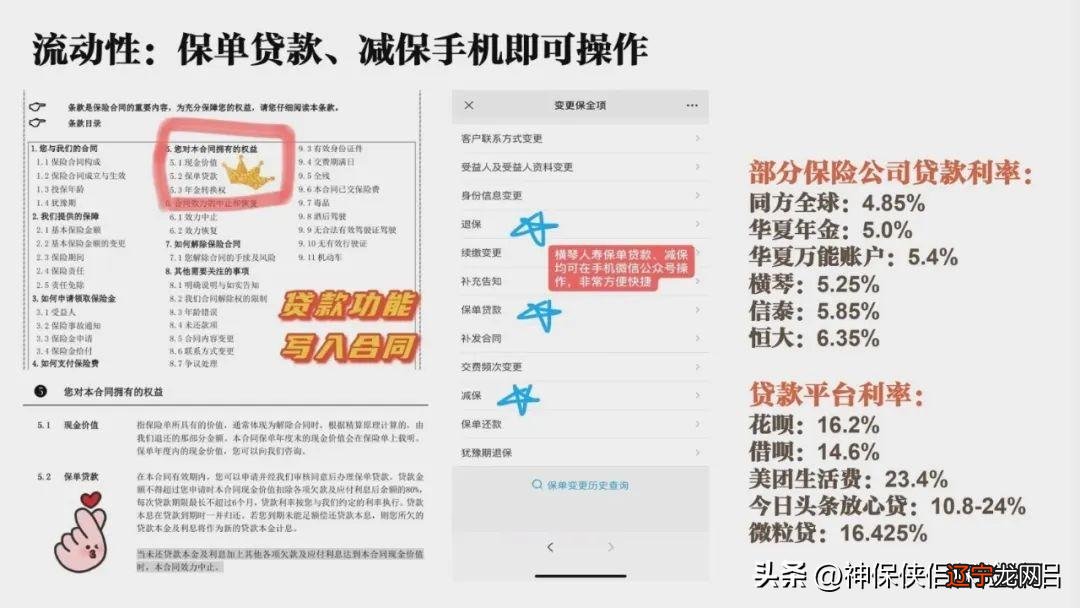

流动性:首先保单可以做贷款,最多可贷现金价值80%作为应急资金 。可以做投保人和受益人的变更,变更这张保单的所有权,同时可以部分减保去创造现金流,也可以最终在合适的时间终止合同变现,这都可以盘活资金 。

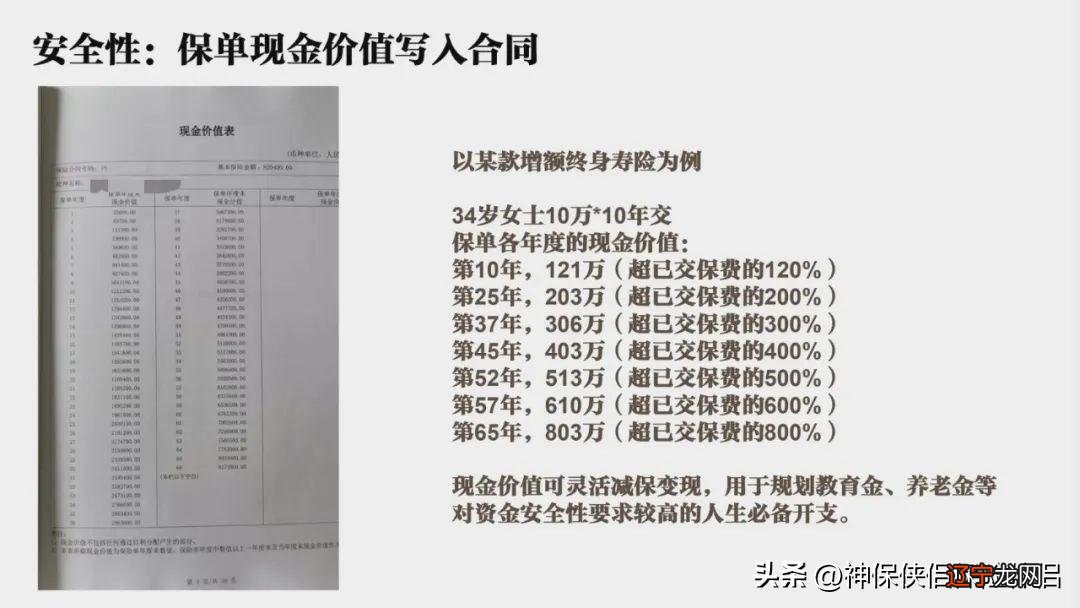

用一个产品来举例,比如现在买了个保险产品,你翻开合同大概在第3页或者第4页会有一张表叫做“现金价值表”,现金价值表就是指未来的某个年度,这张保单值多少钱,如果说34岁的女士做一个10万×10年交这样的一份增额终身寿险保单,保单各年度的现金价值:

第10年,是121万,是已交保费的120%;

第25年,是203万,是已交保费的200%;

第37年,是306万,是已交保费的300%;

第45年,是403万,是已交保费的400%;

第52年,是513万,是已交保费的500%;

第57年,是610万,是已交保费的600%;

第65年,是803万,是已交保费的800%;

如果我们比较长寿,持有这张保单,并且锁定了现在相对不错的预定利率,那么这个现金价值在我们什么都不做的情况下,会慢慢的长大,这是一个中年女士去做这样的规划,如果是小孩子这个倍数就会更高,当然了这个倍数是不是特别高呢,就要看各位自己的想法了 。保险肯定比不上高风险资产它的增值,但它的好处一是安全,二是锁定长期预定利率,不用太操心未来的利率下滑 。

保单现在的流动性上来讲也有很大的变化,不要以过去的眼光去看它的功能,实际去使用这种工具就会发现保单的灵活性,现在已经是很不错了,当然这种灵活性未来监管也会进行一定的调整,就让它要变得不那么灵活,现在既可以做贷款,贷款利率现在肯定比花呗、借呗这些是要低很多的,同时可以部分减保,可以做阶段性资金的提取 。

2:为什么要有万能账户?

用来强制储蓄用来对冲利率下行的风险安全保本,稳健增值

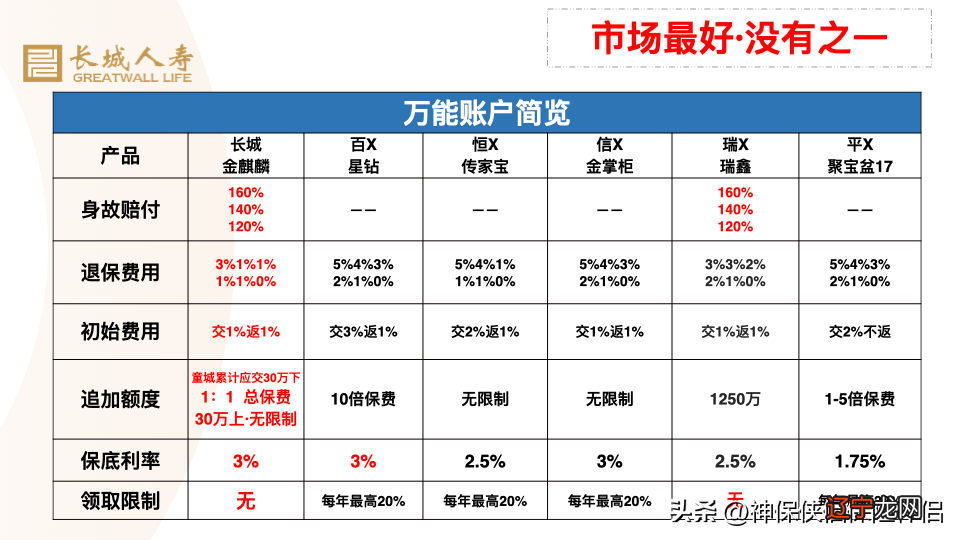

3:哪一款万能账户最好呢?

选万能账户就看这6个关键因素

长城人寿专属定制产品— —市场最好的万能账户之一,保底3%复利,当下4.8%复利,持有保单超过5年,进出无手续费

保底利率3%

初始手续费1%,全网最低,后续返还,相当于没有

现行结算利率4.8%,虽然不是最高的但是这个水平也是排名前列的 。

领取手续费前五年是3% 1% 1% 1% 1%,第六年起无手续费,这个手续费也是全网最低的 。领取,想取多少都可以,账户只要留100块就可以一直有效,以后有钱还能继续放进来 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 余额宝与定期存款利率相比哪个高?

- 余额宝与定期存款 余额宝与定期存款区别

- 分享一下经常碰到的关于宝石的两个问题,看看大家有没有碰到过?

- 一步裙才是提升女人味的法宝,这么穿更好看,让你轻松美成女神

- 顶级名模宝琳娜有多时髦?90年代的港风穿搭,从性感到优雅,惊艳了整个时尚圈

- 中国人不骗中国人,这几个宝贝真能逆袭冷白皮!

- 诗经楚辞取名男孩龙年宝宝

- 余额宝,又降了!告诉我们重要信息

- 一万元放余额宝里一年有多少钱 余额宝一万元一年收益多少

- 洋气大方的男宝宝英文名