这就是低利率甚至负利率的成因,一切原因都是人口问题,我国也不能回避这个问题,不能回避负利率的这个陷阱 。

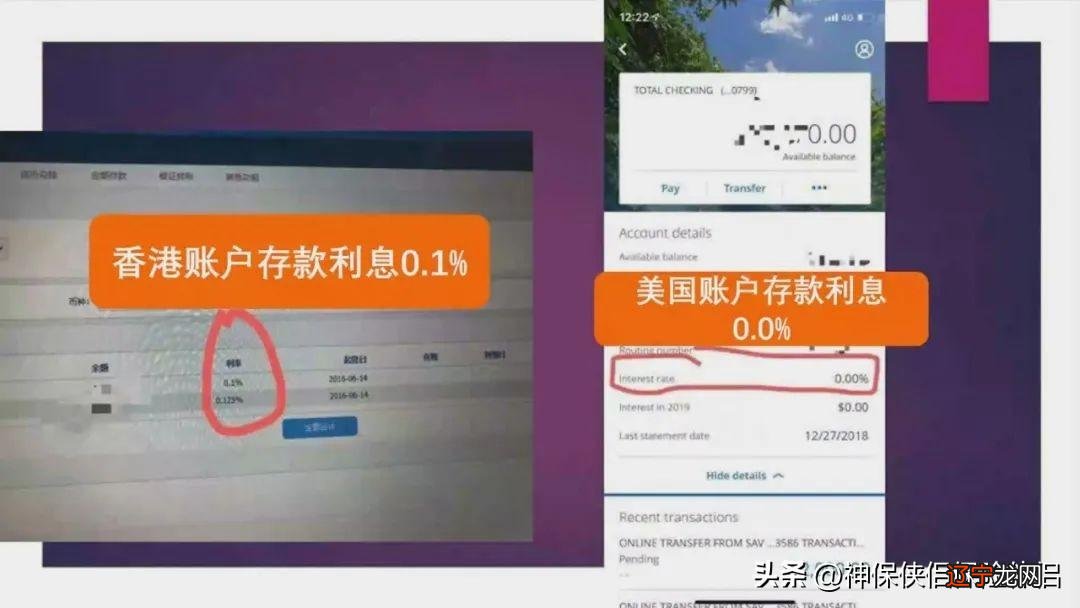

如果你在香港或者在美国开一个账户,目前利率已经非常低了,香港的存款利率为0.1%,美国账户利率为0,这种就是现状,对比起来我们现在还挺幸福 。今年的国债3.35%,大额存单3.35%,利率都是很高的,只看国内和以前对比利率很低,但在全球范围对比,我国现在的利率还是很高的,这就是国家给我们的最大馈赠和礼物,就看你要不要抓住这个机遇了 。

所以我国的利率环境是怎么样的?我国的利率环境长期来看,利率都在往下走;那我国现行利率与全球主要经济体横向比较看,仍处于较高水平,那未来的预期是什么?维持中长期低利率预期,这就是我国现在的情况,所以再总结一下和全球比,我们的利率是非常高,和自己的过去比,我们现在的利率是低的 。

那么利率下降,对于我们老百姓理财或自己家的财富的管理会有什么影响呢?

在谈及利率下滑对我们理财造成的影响之前,先看两个影响理财收入多少的决定性因素:本金和利率 。

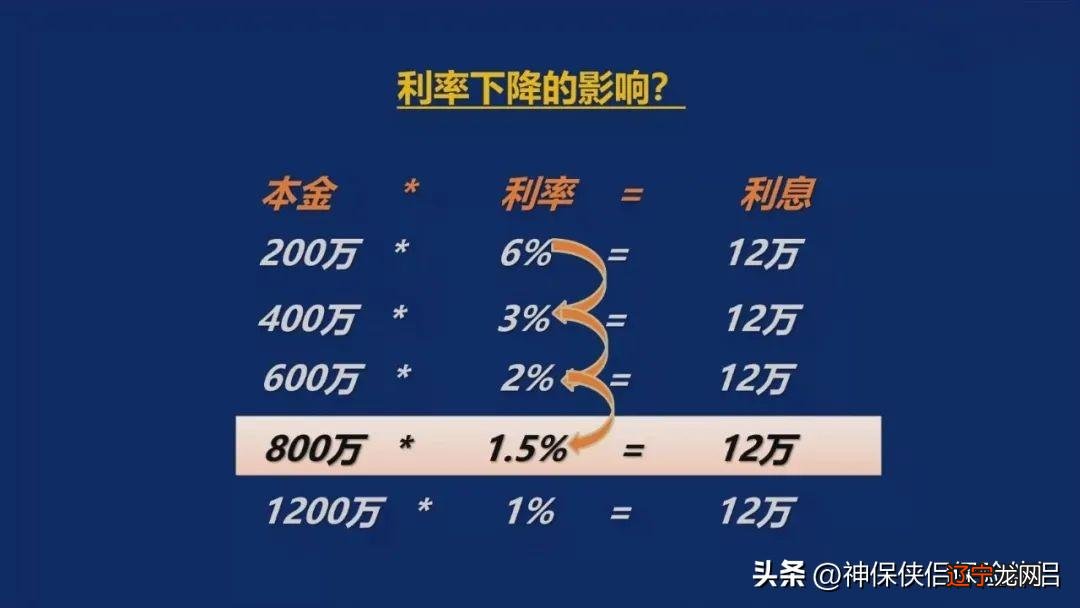

打个比方,如果我希望通过理财能够给我带来一定的被动收入,可以覆盖我的一些开支,即使不工作也有钱花,如果一个月要1万块的话,一年就是12万 。这些钱要通过理财来获得的话就要考虑本金和利率各是多少,如果我有一个6%年利率的理财,我只需要出200万本金,每年刚好有12万的被动收入,不工作就有钱花,进入一个最底线的财务自由阶段 。

这样看起来目标就很明确了,赚到200万找到一个6%的放钱的通道,但不好意思,利率不会因为我们个人而踩刹车,一不小心利率就下降了对不对?咱这里讲的利率是无风险利率,不涉及股市高风险博弈 。当利率下降到3%的时候,如果还想每年拿到12万的利息,那么对本金的需求要400万了,利率下降3%,本金却增加了200万 。

可是3%也稳不住了,利率一直在下跌,如果无风险利率降到2%,我就要准备600万的本金,才能保证每年有12万的利息收益;但利率降到1.5%的时候,就需要准备800万的本金,才能有12万的稳定收入;那如果利率再往下走,只有1%的时候,如果还想有12万的收益,那么就要准备1200万的本金了 。

到这里问题就出来了,利率是只灰犀牛,它不知不觉的往下降,每次降0.5%没什么感觉,不知不觉10年20年过去了,它已降到1%了,但所需提供的本金却从200万涨到了1200万才能维持同样的收益 。

那么请问是给利率去踩刹车,让我们拥有一个高利率通道更容易,还是从200万赚到1200万更容易?那200万到1200万中间差了1000万,1000万是大部分人一辈子打工都不可能赚到的一个收入,这就是灰犀牛风险,看起来利率只是降了一点点,但实质上对我们本金的消耗是非常大的,结论是:锁定利率是非常重要的 。

实务中,利率差之毫厘,收益谬以千里,同样100万的资金,在1.75%复利的通道里放100年后,100万变成了566.8万;如果找到一个2.5%复利通道,100年后100万就变成了1181.4万,增长了10倍;如果找到一个3.05%复利的通道,100年后100万就变成了3119.1万,增长了31倍,这就是利率一点点的变化带来本息非常大的变化 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 余额宝与定期存款利率相比哪个高?

- 余额宝与定期存款 余额宝与定期存款区别

- 分享一下经常碰到的关于宝石的两个问题,看看大家有没有碰到过?

- 一步裙才是提升女人味的法宝,这么穿更好看,让你轻松美成女神

- 顶级名模宝琳娜有多时髦?90年代的港风穿搭,从性感到优雅,惊艳了整个时尚圈

- 中国人不骗中国人,这几个宝贝真能逆袭冷白皮!

- 诗经楚辞取名男孩龙年宝宝

- 余额宝,又降了!告诉我们重要信息

- 一万元放余额宝里一年有多少钱 余额宝一万元一年收益多少

- 洋气大方的男宝宝英文名