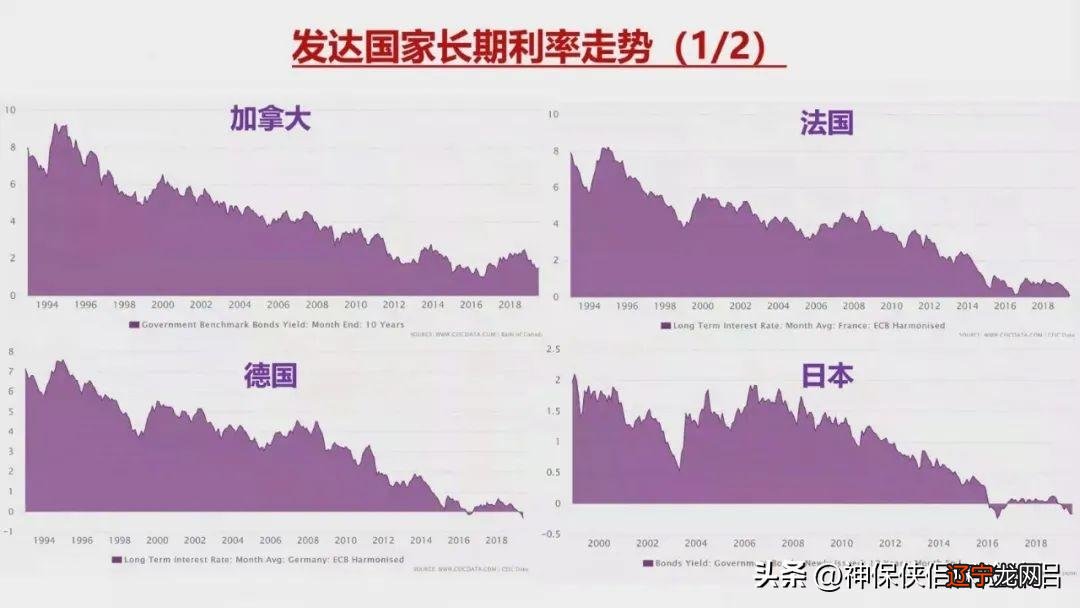

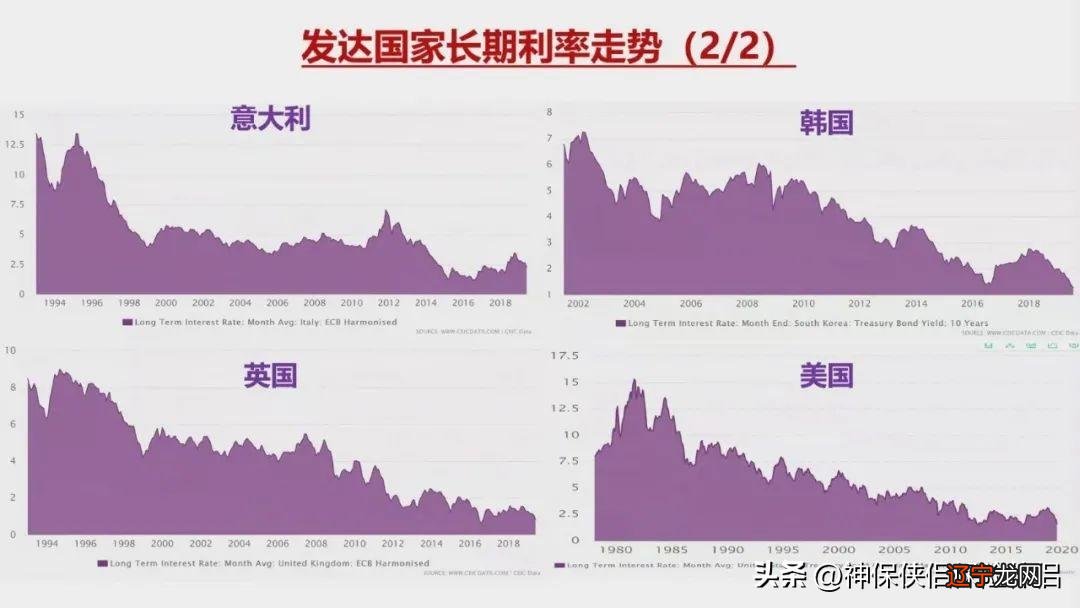

再看过去35年从1985年到现在各国10年国债收益率走势,也会发现这6-7个国家整体利率也是在下跌的,虽然中间有波动但长期通道是向下走的 。

再看这几个国家的利率走势,不论加拿大、法国、德国、日本,利率在过去一个长期通道内都是向下走的,当中德国和日本实质性已经出现过负利率,意大利、韩国、英国、美国也一样,从长周期来看利率都在往下走,那为什么利率会往下走呢?

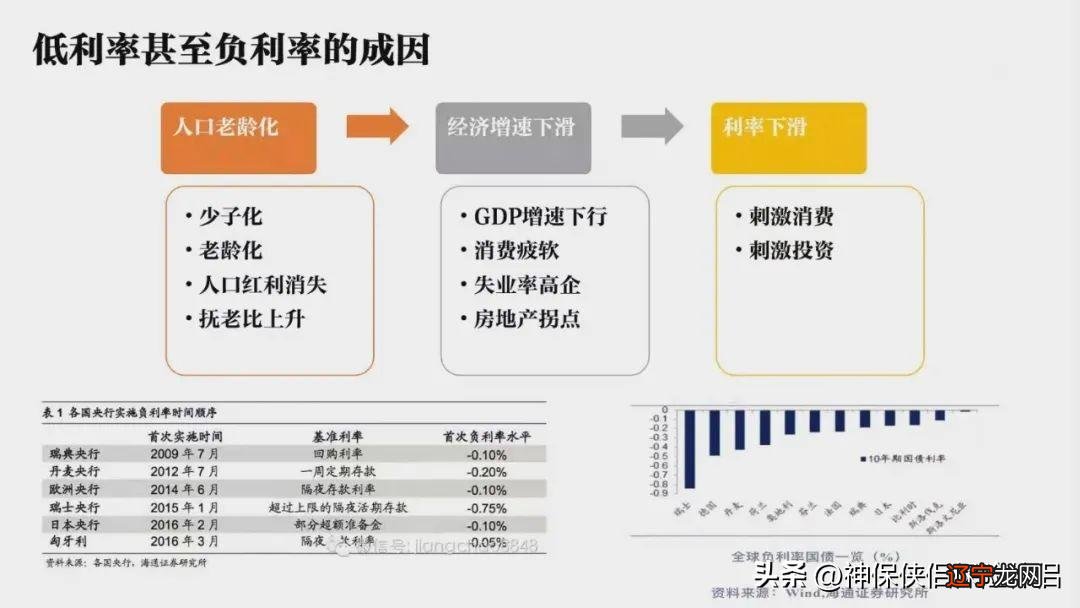

其实有非常多的学者和机构在研究这个话题,能得到共识的一个逻辑是在全球经过一波婴儿潮过去后,大多数国家进入人口老龄化社会 。

人口老龄化的原因:第1个是少子化,大家都不爱生孩子,因为生一个孩子真的成本太高了,对生活品质的影响还是挺大的 。第2个是老龄化,上一批婴儿高峰期的人是一定的,随着时间的增长老龄化是不可逆转的,我们只能接受一年大一岁,人口红利开始消失 。整个扶老比上升(扶老比就是社会平均几个年轻人养一个老人,以前年轻人多,可能3:1甚至5:1,5个年轻人创造的价值养一个老人就可以了,那么未来随着年轻人减少,现有人群变成老人,扶老比就会直线上升,甚至有可能我国未来扶老比会变成2:1甚至1:1,一个年轻人创造的价值养一个老人)人口老龄化所以消费萎缩,经济增速也相对下滑,所以GDP增速下行 。

我国2022年的GDP目标已经降到了5.5%,对于我国来说这个目标非常保守,对于其他国家来说GDP也就1%-2%甚至停滞不前 。当GDP增速下行之后,消费进一步疲软,大家赚到的钱都少了就更不敢消费了 。同时失业率高,房地产也会面临拐点,房地产的拐点长期是由人口决定的,人口减少,房地产的需求会减少,而供给依然不变或在增加 。这些因素就会导致大家不愿意去消费和投资,可国家一定要往前走,只有经济繁荣才能解决失业的问题,才能解决消费的问题,才能让国民安居乐业,所以国家为了刺激经济,刺激消费,刺激投资,让大家不要把钱存在银行里,不产生价值,而是把钱投资出去或消费掉产生循环,那么利率就会下行 。

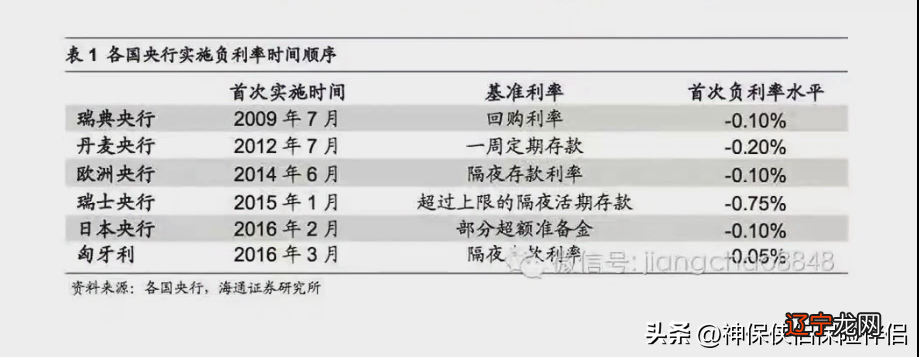

可以看一下各国央行实施负利率的时间:

越早进入发达阶段的国家就会越早触达低利率,甚至负利率 。那我国未来是向发达国家靠近还是退步,大家可以自行判断一下我国未来的发展趋势,这是一个没有回头路的选择 。

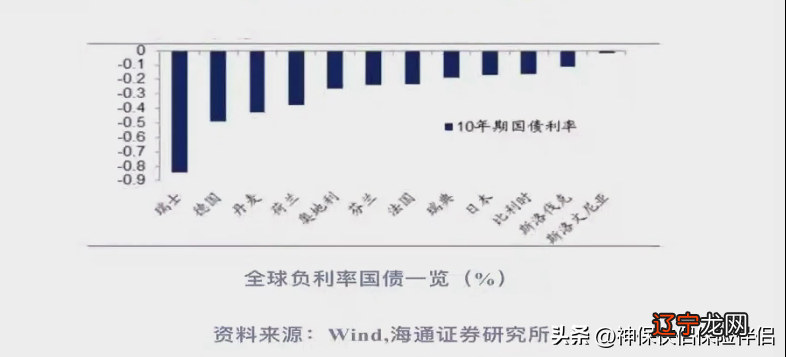

这是全球发行负利率国债的国家,10年期国债都是负利率,把钱借给国家10年后国家还要扣一点利息,拿回来的比本钱还少,那有人会买吗?当然有,因为如果不买国债,放到别的地方,可能连安全性都没法确保,而且对于非常多的大型机构资金,他们的持仓是有一个比例要求的,资金量大到一定程度有资产配置的要求,必须按比例放到无风险国债上面,所以不论国家的利率是多少,就因为它是国家发行的,它的安全性非常高,即使是复利也有很多人愿意买 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 余额宝与定期存款利率相比哪个高?

- 余额宝与定期存款 余额宝与定期存款区别

- 分享一下经常碰到的关于宝石的两个问题,看看大家有没有碰到过?

- 一步裙才是提升女人味的法宝,这么穿更好看,让你轻松美成女神

- 顶级名模宝琳娜有多时髦?90年代的港风穿搭,从性感到优雅,惊艳了整个时尚圈

- 中国人不骗中国人,这几个宝贝真能逆袭冷白皮!

- 诗经楚辞取名男孩龙年宝宝

- 余额宝,又降了!告诉我们重要信息

- 一万元放余额宝里一年有多少钱 余额宝一万元一年收益多少

- 洋气大方的男宝宝英文名