产品 年收入41亿的江南布衣,“欢迎来到地狱”( 二 )

文章图片

此外 , 2021财年 , 江南布衣的线上营收增速达到42.4% , 高于线下自营店和经销商的营收增速 。 从其布局不难看出 , 江南布衣从线上到线下 , 都正步入一个快速扩张期 , 对接的消费群体自然越来越大 。

文章图片

反过来看 , 在消费市场 , 人们对未成年心理成长的保护意识在近几年飞速提升 。 就在今天 , 《迪迦奥特曼》全网下架 , 《名侦探柯南》《小猪佩奇》《熊出没》等21部动画作品也受到波及 , 原因就是作品中的暴力行为可能对未成年造成不良影响 。 而在前不久 , 各大游戏平台也都发布了限制未成年玩游戏的最新动作 。 从这种种现象便不难理解 , 当人们意识到江南布衣的童装可能影响到儿童心理健康时 , 舆论迅速被点燃 。 这也意味着 , 就当下的舆论环境来说 , “童装邪典”对江南布衣将是一次重创 。

成也私域 , 败也私域

今年8月 , 江南布衣的股价创了新高 , 市值一度飙升到100亿港元以上 。 支撑这一增长的 , 在于公司两大核心优势:共享库存和私域流量 , 而这都是很互联网化的发展思路 。

背后的原因在于 , 江南布衣在高层变动中有着很明确的方向 , 即在以家族为核心的谱系之外 , 引入互联网人才和资本运作人才 。 据财报披露 , 江南布衣的高层中 , 吴华婷、卫哲、韩敏都有在阿里巴巴从业的经历 , 其中吴华婷还在2019年3月 , 接任吴健成为新的CEO(两人非亲属) 。 而林晓波、胡焕新等则有二级市场从业经历 。

基于这样的高层背景 , 再来看江南布衣如今的发展 。 一方面 , 公司采取自营店、经销商、线上渠道共享库存的方式 , 减少产品积压 。

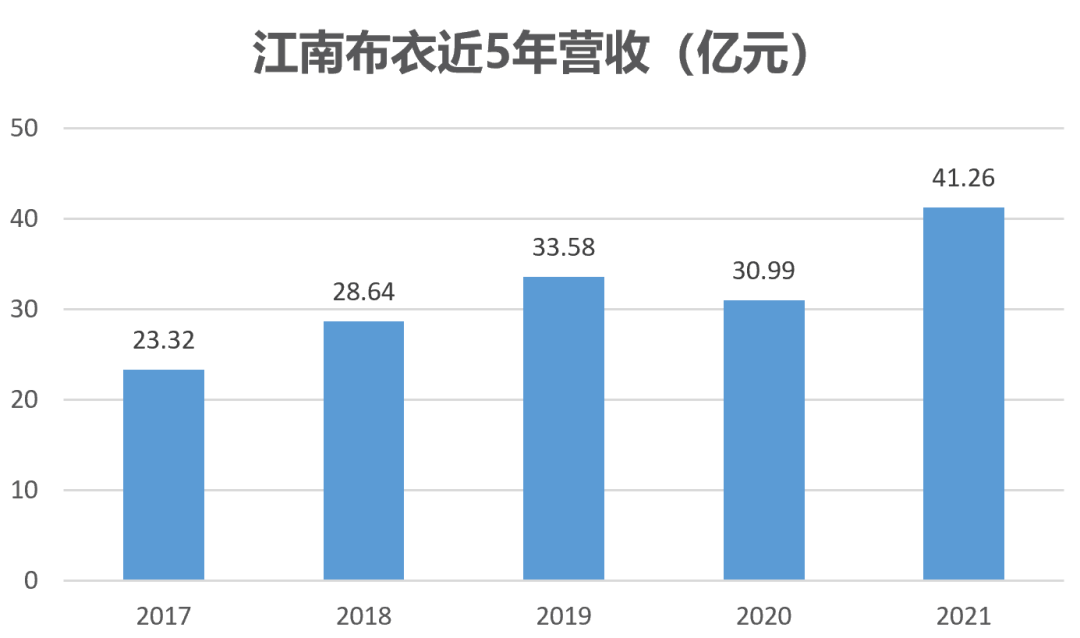

财报数据显示 , 2021财年 , 公司因共享库存带来的增量零售额达到9.78亿元 , 同比增长42% 。 更重要的 , 这一模式降低了公司在疫情期间的库存压力 , 财报数据显示 , 公司近5年营收整体保持着两位数的增长 , 疫情爆发的2020财年 , 公司业绩也没有受到太大影响 。

文章图片

另一方面 , 江南布衣早在2015年前后就开始运营自己的私域流量 。 根据财报数据 , 截至2021年6月底 , 江南布衣已经拥有490万会员 , 报告期内 , 公司来自会员的消费收入在总收入中占比超70% , 且公司来自社交零售渠道的发货GMV增长率超90% 。

但问题也出在这里 。

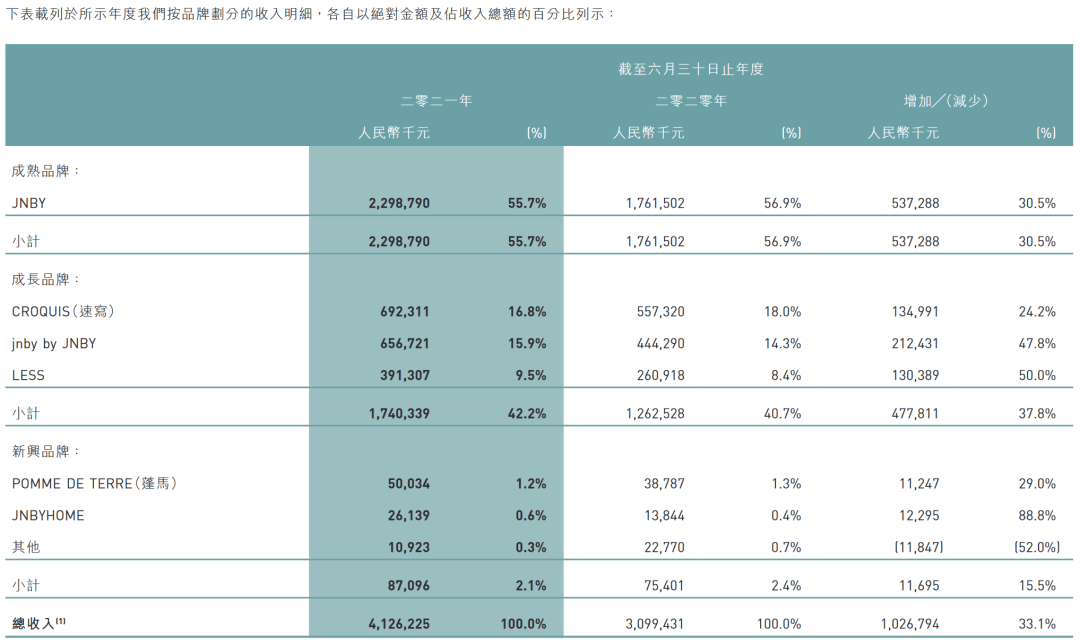

从其品牌定位来说 , 公司目前收入占比TOP3的品牌分别是女装JNBY、男装速写和童装jnby , 前两者的目标受众群分别是25岁-40岁的女性和男性 , jnby目标群体则是0-10岁的儿童 , 加之公司会员收入70%的占比 , 可以大致推测 , 目前在江南布衣这三大品牌产生消费的 , 很可能是同一批人 。

文章图片

因此 , 目前表面上虽是童装品牌陷入口碑危机 , 最终波及的将是江南布衣当前的三大核心品牌 。 而从财报来说 , 2021财年 , 这三大品牌的营收在总营收中累计占比超过88% , 这才是江南布衣真正将面临的危机 。

但如今来看 , 江南布衣发展到这样的局面 , 只能说是咎由自取 。

“欢迎来到地狱”

1994年 , 吴健、李琳夫妇创立江南布衣 。 如今 , 按最新的股价计算 , 江南布衣当前市值为77.71亿港元 , 吴健、李琳夫妇合计持股约61.5% , 两人相应身价47.8亿港元 , 合约40亿元人民币 。

20多年浮沉中 , 除了身价 , 很多事情也变了 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 产品“以用户为中心”——安永浅析跨国企业数字化触点产品设计

- 产品薇美姿舒客:告别“一支牙膏”时代,国货品牌如何跑赢

- 产品五个女博士的产品是如何出圈的?

- 产品 “潮玩”该不该天价

- 产品女球迷专属!聚星动力携手阿根廷国家队,发布珠宝配饰系列

- 产品新国潮高端化不能以“提价”了之

- 产品资生堂干不过平价国货:Za、泊美被抛弃,90后学生党也老了

- 产品意大利SAIB萨博饰面板 | 艺术与工业的完美结合

- 市场热烈祝贺!健林西岛产品外观设计专利证书正式下发!

- 理念 捕捉年轻人的时尚理念 济南泓盈科技潮品聚焦产品引爆潮流