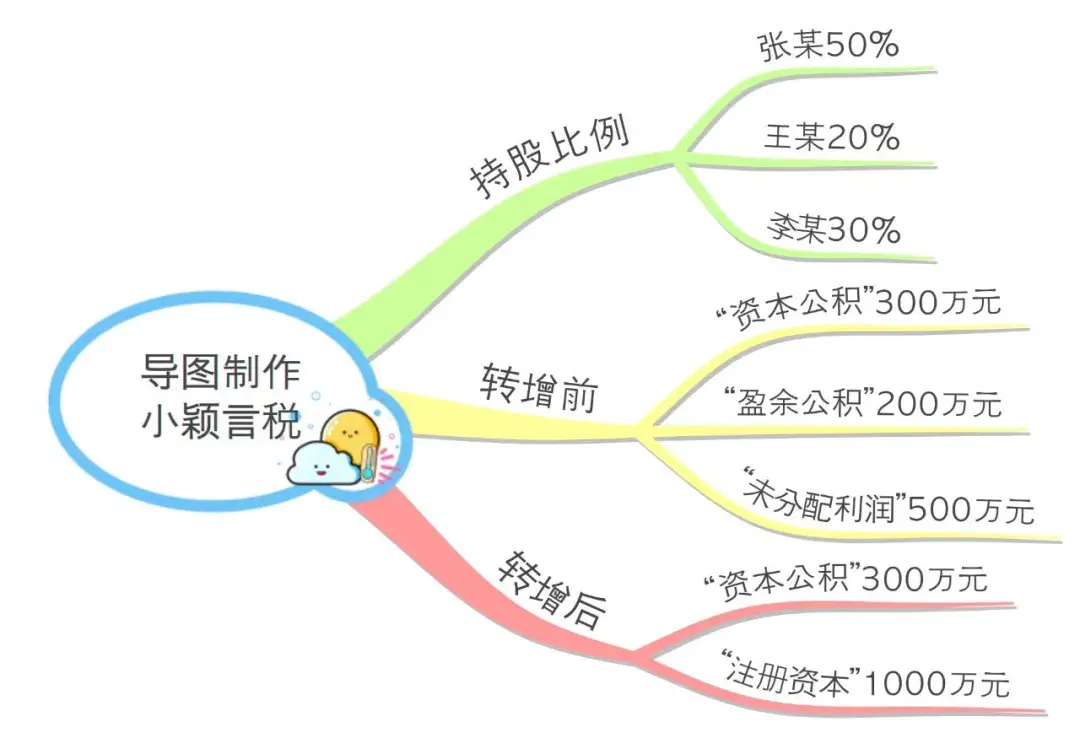

【咨询】王老师您好,我们是吕梁市汾阳市晋汾酒业有限公司(非上市公司),公司成立于2010年12月,原始股东为自然人张某、李某、王某,成立日注册资本1000万元,持股比例分别为张某50%、李某30%、王某20%,截止2019年12月31日,账面“资本公积”300万元,“盈余公积”200万元,“未分配利润”500万元,经过股东会讨论,形成“股东会决议”,三个股东同意将上述三项“股东权益”按各自持股比例转增“实收资本”,增资以后“注册资本”增加至2000万,在当地市场监督管理局办理了注册资本变更登记,会计上也做了处理,借:资本公积(盈余公积、未分配利润),贷:实收资本 。

请问:1、三个自然人股东是否需要缴纳个人所得税?

2、如果要交,按什么税目纳税,税率是多少?

3、由于三个股东实际未拿到钱(分红款),一次性纳税有困难的,是否允许办理延期纳税?

4、需要给税务局上报那些资料审批或留存备案?

【股东将资本公积、盈余公积及未分配利润转增股本缴纳个税问题】5、企业代扣代缴时,是否可以通过“山西省电子税务局”申报系统申报,是否有专门的申报表?

【答复】根据《企业会计准则》和《企业会计制度》规定,“资本公积”是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金;是投资者或者他人投入到企业、所有权归属于投资者、并且投入金额超过法定资本部分的资本 。“资本公积”一般设置“资本公积(资本溢价)”和“资本公积(其他资本公积)”两个二级明细科目 。“盈余公积”和“未分配利润”即“留存收益”,是可供股东分配(分红)的利润 。

在税收政策方面,目前有五个相关文件可以参考,首先,根据国家税务总局《关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发〔1997〕198号)文件第一条规定,股份制企业用“资本公积金”转增股本不属于“股息、红利”性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税(仅限于股份制企业或上市公司股改) 。

国家税务总局《关于原城市信用社在转制为城市合作银行过程中个人股增值所得应纳个人所得税的批复》(国税函[1998]289号)第二条规定:国税发〔1997〕198号中所表述的“资本公积金”是指股份制企业“股票溢价发行收入所形成的资本公积金”(必须是上市公司或者进行了股改) 。将此转增股本由个人取得的数额,不作为应税所得征收个人所得税 。而与此不相符合的“其他资本公积金”分配个人所得部分,应当依法征收个人所得税 。

另外,根据国家税务总局《关于进一步加强高收入者个人所得税征收管理的通知》(国税发〔2010〕54号)文件规定,对以“未分配利润”、“盈余公积”和“除股票溢价发行外的其他资本公积”转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定,按20%的税率计征个人所得税 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 百万贷款将省近3万利息!多地下调首套房商贷及公积金贷款利率

- 2022gspl环球超模少儿国际时装周及环球超模职业联赛即将

- 明年将会发财的小生肖,财运飙涨,数钱数到手发软的三生肖

- 梁山108将中有5个“打脸”绰号,搁到现代,脸皮薄的人都会脸红

- 日本财相再发声:日元若过度波动将采取坚决措施

- 穿衣有品位的女人,喜欢用这些搭配技巧:将“衬衫”穿出高级感!

- 股东的知情权要怎样合法行使?

- 这可能是最好的对阵结果! 中国女足将在世界杯1/8决赛对阵意大利

- 河南挖出千年楚国黑棺,专家注水升棺将其抬出,绝世宝剑惊艳现世

- 梁山108将的最后结局,生死由命,值得收藏!