Massimo H&M、ZARA集体高端化,有轻奢的脸,没轻奢的命( 四 )

是个好出路吗?

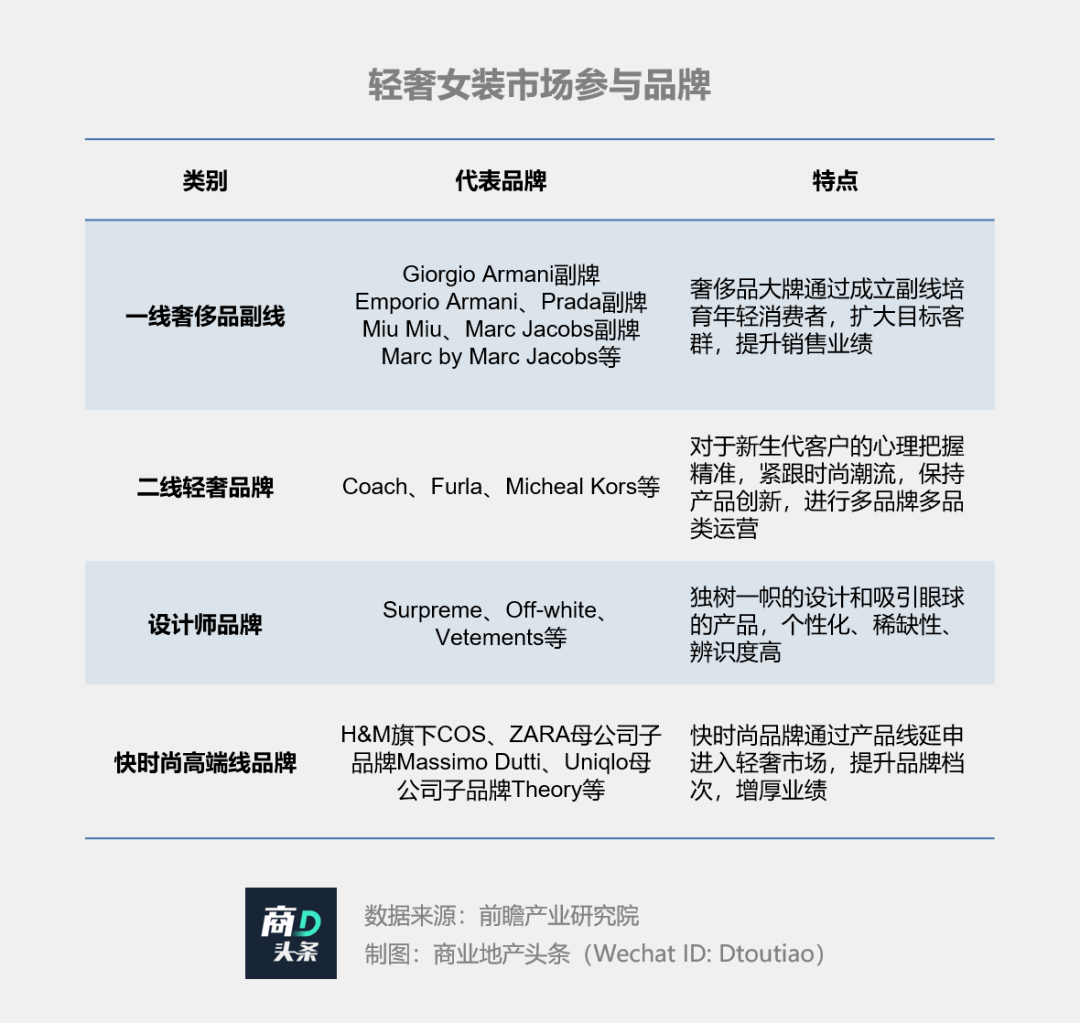

轻奢 , 处于快时尚与奢侈品之间 , 在十年前中国中产阶级全面崛起的阶段 , 迎来爆发性增长 。

奢侈品大佬推出轻奢副牌、Coach、Michael Kors相继入场、小众设计师品牌及中国本土中高端时装乘胜出击……共同构筑起中国轻奢品牌城墙 。

文章图片

嗅到良机 , 暗自蓄力的快时尚品牌以高端化名义 , 闯入轻奢领域 。

然而 , 竞争愈发激烈 , 高端副牌们要持续打出漂亮成绩 , 并成为集团业绩二把手 , 仍面临不少阻力 。

- 身份尴尬:不易摆脱的的“快时尚基因”

文章图片

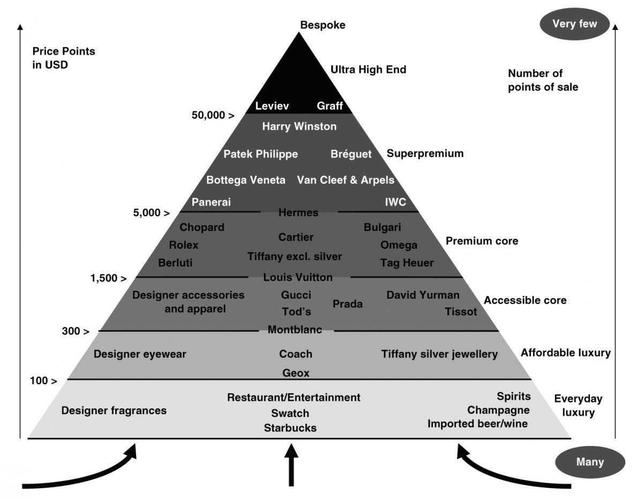

图片来源:《The Bling Dynasty》

借此价位划分 , 清晰可见快时尚高端副牌位列轻奢阵营 , 但与纯正的轻奢品牌以及创新性突出的设计师品牌相比 , H&M们身上的“快时尚基因”令其左右为难 。

一方面 , 依赖快时尚集团供应链与生产体系的高端副牌 , 仍是流水线上的商品 。 COS设计总监坦言 , 设计一个新系列伊始 , 就明白要在什么价位以内完成、有什么限制等 。 无法挣脱纯商业设计的枷锁 , 导致与同一价位的轻奢竞品相比创新不足 。

另一方面 , 由于消费者开始执着于文化背景、品牌故事 , 高端副牌既少了一份奢侈品厚度 , 又缺乏小众独立感 。 一言不合“脱粉”、“翻墙”的用户不在少数 。

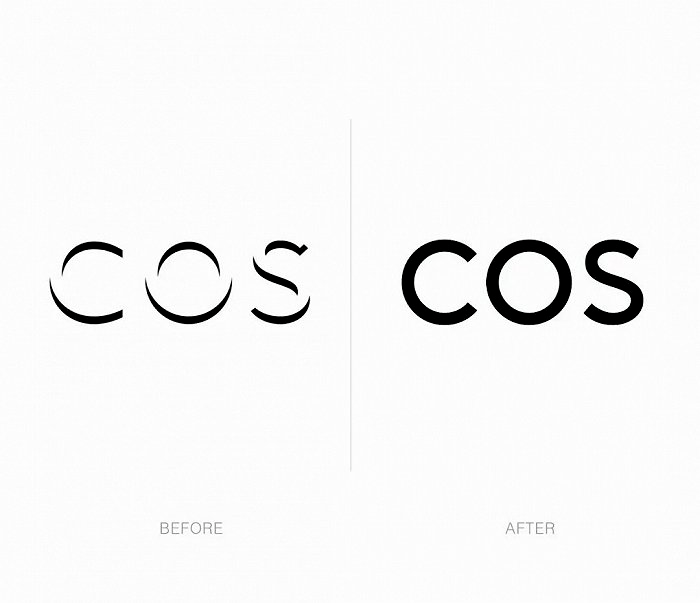

改变logo设计 , 往往是品牌改变格调的有效途径 。 学步Calvin Klein、Berluti、Rimowa等奢侈品牌 , 2020年COS将全平台logo进行更换 , 欲使品牌更摩登年轻 。 然而在COS官方Instagram账号中 , 不少网友对新logo表示不满 , 认为COS正在变得与其他品牌趋同 。

文章图片

COS原Logo(左)和COS新Logo(右)图片来源:COS

消费金字塔中 , 位于塔尖的重奢品牌凝结了一批黏性极高的高净值群体 。 而随之往下 , 品牌吸附用户的价格敏感度走高、忠诚度走低 。

作为快时尚延申轻奢的品类 , 高端副牌“出身尴尬” , 使得“会员制”营销难有奢侈品之黏性 , 不易获得身份、文化认同的品牌溢价 。

此外 , 部分快时尚主品牌仍处“新疆棉事件”阴影下 , 一定程度上让消费者不会轻易为其高端副牌买单 。

- 转型尴尬:协同效应不足 , 多线发展显疲态

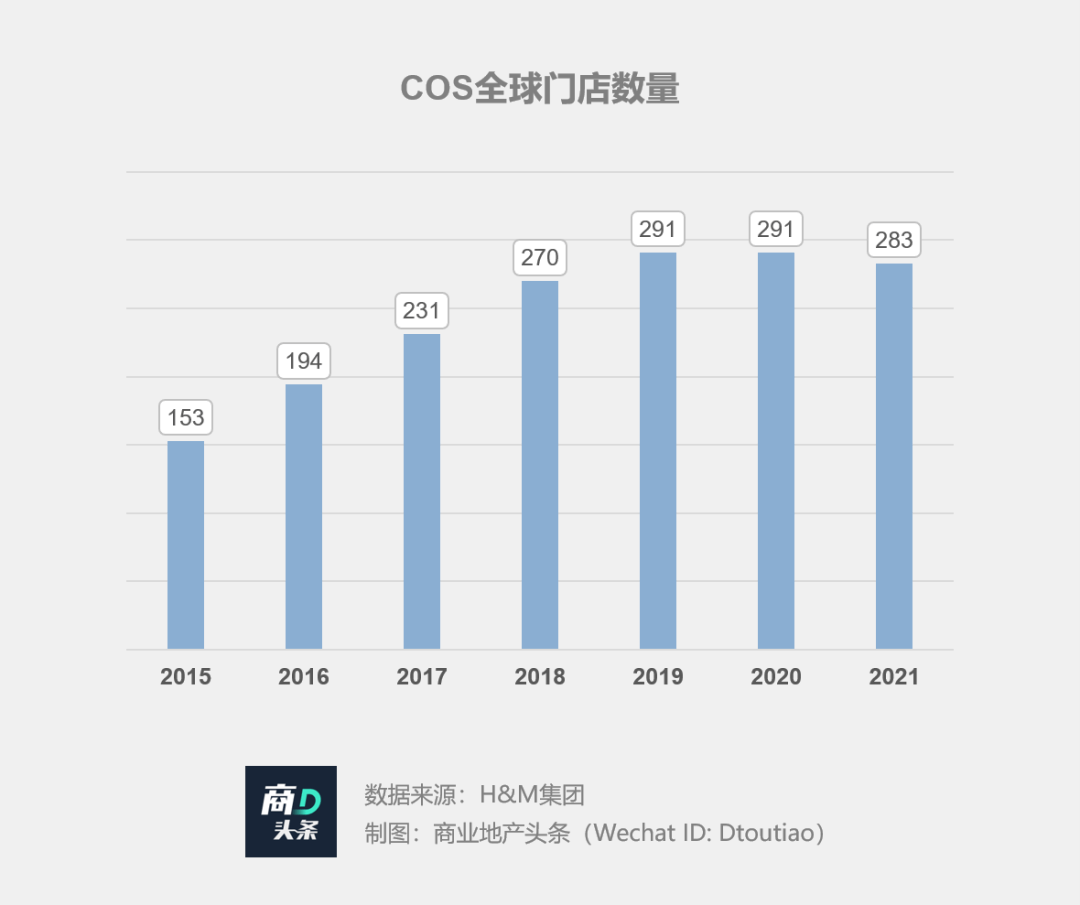

经历了增长辉煌的COS开始遭遇瓶颈 , 与一众副牌合计仅录得约10%的销售额 。 BoF数据显示 , 2019年COS可比销售额略相较上年下降了2%;另据H&M集团数据 , COS全球门店数2020年零增长 , 到2021年则首次下跌 。

文章图片

COS是个缩影 , 暴露了快时尚集团们或缺乏慢时尚的运作经验 , 两套截然相反的商业模式 , 也决定了主牌与副牌之间的协同效应不会太强 。

与此同时 , 多线发展本身自有风险 。 尚品网副总裁郎雪月表示 , 越来越多的品牌将重心转移到了对生活方式的塑造和描绘上 , 让消费者产生强烈代入感 。 在此形势下 , 将主副线风格完全分开的做法 , 不仅削弱了两者的影响力 , 同时增加了成本 。 “因此 , 即便发展副线品牌可能在短期内带来丰厚的回报 , 但像香奈儿等国际大牌却从不轻易推出副线 。 ”

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 设计 杨幂、虞书欣的冬日氛围感,才是有效种草! | 搭配经

- 氛围杨幂、虞书欣的冬日氛围感,才是有效种草! | 搭配经

- 西装 过年流行一种裤子,叫“裤腿盖过鞋”!显瘦时髦,50、60岁穿更美

- 身材 阔腿裤算什么!今年“卡其裤”火了,高级显瘦,适合50、60岁女人

- 黑色 有气场、有魅力还很显瘦,适合大多数的女孩子穿

- 消息资讯 刘敏涛、曾黎等群星演绎BAO BAO ISSEY MIYAKE“小方盒”

- 黑色 一字肩、抹胸或者大方领对小个子和大头星人很友好,化解头重脚轻的视觉体验

- 举手投足 一件高级灰色假两件长款风衣,风衣裁剪利落、线条流畅

- 毛衣 女神梁洁,温暖舒适的穿搭,酝酿自由轻柔、惬意挥洒,释放明亮灵动

- 大衣进来抄底!这家奥莱重奢低至2折,羊毛大衣、羽绒服¥300+扎堆!