Massimo H&M、ZARA集体高端化,有轻奢的脸,没轻奢的命( 二 )

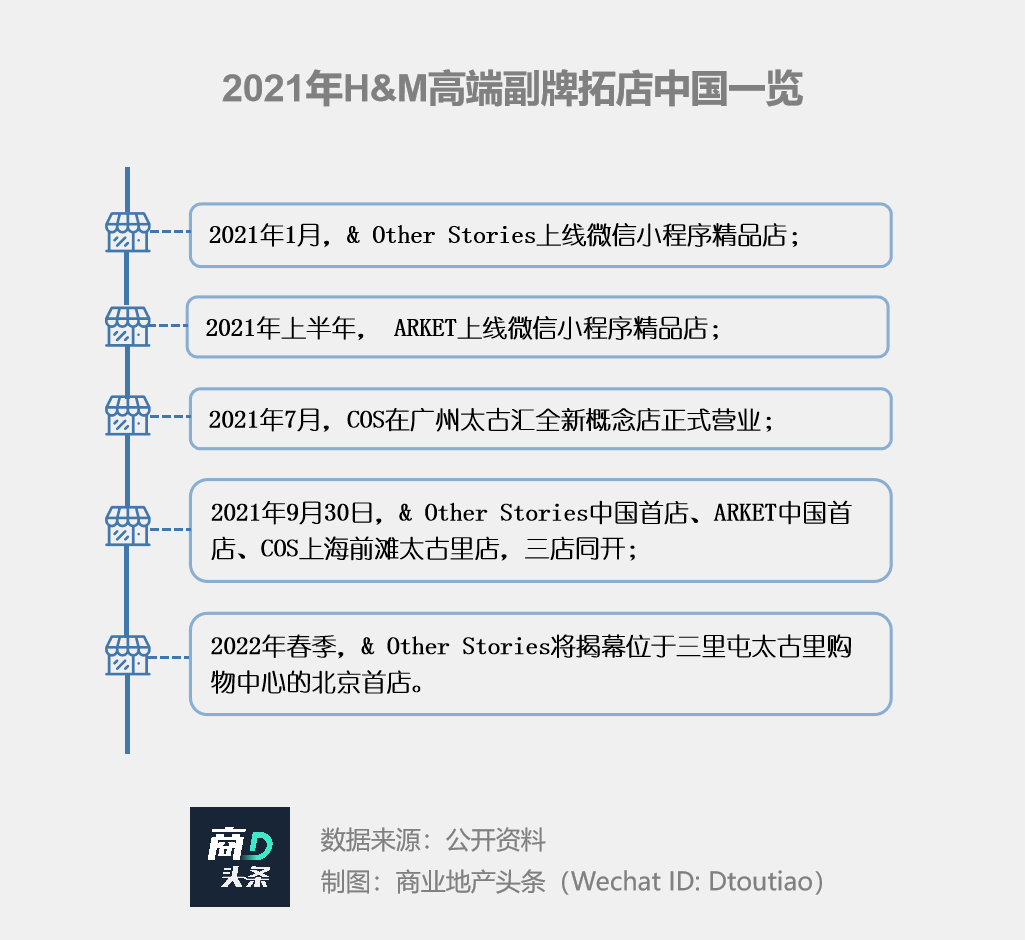

进入2021年 , H&M高端化步伐加快 。 COS分别于广州、上海落子两店 , & Other Stories、ARKET二店筹备与推出动作紧锣密鼓 。 高端副牌矩阵渐显 。

文章图片

Inditex调整品牌阵地:线下重点押注主牌及高端副牌 。 据外媒报道 , 2020年ZARA母公司Inditex集团确定关闭旗下Bershka , Pull&Bear和Stradivarius三个“平价”品牌在华所有实体店 , 线下门店仅保留Zara、Massimo Dutti、Oysho与Zara Home 。

其中 , 作为主力高端品牌的Massimo Dutti动态频繁 。 Inditex 2021年Q2财报披露 , Massimo Dutti首推内衣系列“Edition N.1”以丰富产品线;为优化长期业务 , 计划于明年合并同为高端定位的品牌Uterqée 。

此外 , 另一高端支线Origins的推出 , 也进一步夯实了ZARA高端化转型之路 。

文章图片

图片来源:Massimo Dutti官网

迅销集团高端化尝试 , 体现为自营与收购双管齐下 。 目前 , 迅销集团旗下已有Theory、Helmut Lang、PLST、J Brand、Lemaire五大副牌 , 构筑起一个优雅的服饰矩阵 。

其中 , 作为扛旗者的Theory , 2012年于上海淮海路商圈开出首店后 , 经过多年试探 , 自2020年10月起 , 明显加速了中国市场步调 , 陆续在北京、上海、深圳、宁波、沈阳等主要城市增开精品店 , 并精准落址万象城、恒隆、SKP等高端mall 。

文章图片

图片来源:Theory官微

MUJI以华丽设计师阵营造势 , 革新高端时装支线 。 2017年 , MUJI“重金”聘请著名设计师尾花大辅与堀内太郎 , 分别革新高端时装支线MUJI Labo男装与女装 。

此后 , Labo新系列迅速在上海、成都、北京、香港、台北等城市旗舰店发售 , 引发抢购潮 , 2017年Labo秋冬系列时销量同比增长180% 。 漂亮的业绩表现延续至今 , Labo系列已成MUJI大型门店“标配” 。

文章图片

图片来源:MUJI Labo官网

2

快时尚高端化

才刚开始就“撞脸”

经数年蓄力 , 快时尚高端副牌阵营雏形渐显 。 截至目前 , 各品牌官网数据显示 , Massimo Dutti门店数超80家 , Theory超50家 , COS近40家 。

暗流涌动的竞逐之中 , 一套相似的商业逻辑逐渐明晰 。

面向都市白领、中产精英 , 提供从正装到休闲装的一站式搭配方案;

重设计 , 简约干练 , 以线条、剪裁与形质取胜 , 注重打造“经典款” , 有强烈的品牌主

价格轻奢 , 以“买得起的时尚”为连接高端与大众市场的“bridge”;

极为看重场所调性 , 选址有意避开快时尚 , 瞄准寸金寸土地段、乐与奢品为邻……

文章图片

不仅“长得像” , 高端副牌进驻中国市场的路径与选址逻辑 , 亦存在一定共性 。

- 港澳/电商探路 , 相继进攻北上

2007年 , Massimo Dutti在中国香港和澳门开设专卖店 , 走通模式后内地门店接二连三开幕 , 强势加码中国市场;

与Massimo Dutti步调基本一致 , 2012年COS亦在香港开设首店 , 此后相继落子北京、重庆、成都、上海等地;

瞄准电商消费号召力 , 2020年 , & Other Stories、ARKET先后开设天猫旗舰店 , 迅速积累数十万、上百万的粉丝群 , 为日后开出实体店引流铺陈 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 设计 杨幂、虞书欣的冬日氛围感,才是有效种草! | 搭配经

- 氛围杨幂、虞书欣的冬日氛围感,才是有效种草! | 搭配经

- 西装 过年流行一种裤子,叫“裤腿盖过鞋”!显瘦时髦,50、60岁穿更美

- 身材 阔腿裤算什么!今年“卡其裤”火了,高级显瘦,适合50、60岁女人

- 黑色 有气场、有魅力还很显瘦,适合大多数的女孩子穿

- 消息资讯 刘敏涛、曾黎等群星演绎BAO BAO ISSEY MIYAKE“小方盒”

- 黑色 一字肩、抹胸或者大方领对小个子和大头星人很友好,化解头重脚轻的视觉体验

- 举手投足 一件高级灰色假两件长款风衣,风衣裁剪利落、线条流畅

- 毛衣 女神梁洁,温暖舒适的穿搭,酝酿自由轻柔、惬意挥洒,释放明亮灵动

- 大衣进来抄底!这家奥莱重奢低至2折,羊毛大衣、羽绒服¥300+扎堆!