Massimo H&M、ZARA集体高端化,有轻奢的脸,没轻奢的命

来源:商业地产头条(ID:Dtoutiao) , 作者:彭燕妮

【Massimo H&M、ZARA集体高端化,有轻奢的脸,没轻奢的命】国庆前夕 , H&M旗下高端品牌在中国密集开店 。

旗下北欧品牌ARKET登陆北京三里屯 , & Other Stories落子上海环贸iapm商场 , COS则跻身顶奢商业广州太古汇、上海前滩太古里 。

至此 , 因新疆棉事件“社死”大半年的H&M , 中国野心大计重新浮出水面——打出高端副牌矩阵 , 悄然围猎着中高端消费者 。

以同样方式活跃的 , 还有其他快时尚品牌 。 ZARA推出全新支线Origins源系列 , 主打高品质基本款;优衣库母公司迅销集团高端副牌Theory于上海举办「穿梭自在 In Theory」秋日大秀 , 重推2021年秋季新品……

当消费者逐渐厌倦了赢在款式、输在质量的快时尚消耗品 , “H&M们”集体谋路高端化 , 甚至开启轻奢化 , 尝试突围快时尚困局 。

然而 , 新疆棉事件阴霾仍在 , 凭借高端副牌 , 快时尚品牌们能“哄”好Z世代吗?

1

不止H&M

快时尚集体谋路高端化

新疆棉事件 , 让本已失势的H&M“受伤”不小 。 据时尚商业快讯 , H&M第三季度中国收入暴跌约40%至15.3亿瑞典克朗 , 已掉出集团十大市场名单 。 而在去年同期 , 中国还是H&M的第四大市场 , 销售额为25.5亿瑞典克朗 。

疫情发生以来 , ZARA也不好过 。 2020年 , 在北京来福士广场 , ZARA位于一层入口的极佳位置 , 被Lululemon取代;在广州正佳广场 , ZARA“姐妹品牌”Bershka、Pull&Bear门店 , 则分别被国货美妆集合店The Colorist和TOPTOY潮玩店替代……

H&M与ZARA之境遇背后 , 是中国用户需求的转变——追求品质与个性 , 取代单一“性价比” 。

拉长时间线可见 , 这种转变早有铺垫 , 并非突然 。

- 快时尚不香了 , Z世代不好哄

以此为起点 , 快时尚迎来10年黄金发展期 。 此间 , 虽几乎每年都出现产品不符相关标准等事件 , 但快时尚们仍赚得盆满钵满 。

转折点发生在2016年 , ASOS以1000万英镑代价结束在中国运营 , 成为快时尚颓势的开端 。 2018年以来 , TopShop、New Look、Forever21、Gap旗下品牌Old Navy相继退出中国市场、C&A出售中国业务……伴随业绩下滑、清仓关店 , 外快时尚折戟中国的故事愈演愈烈 。

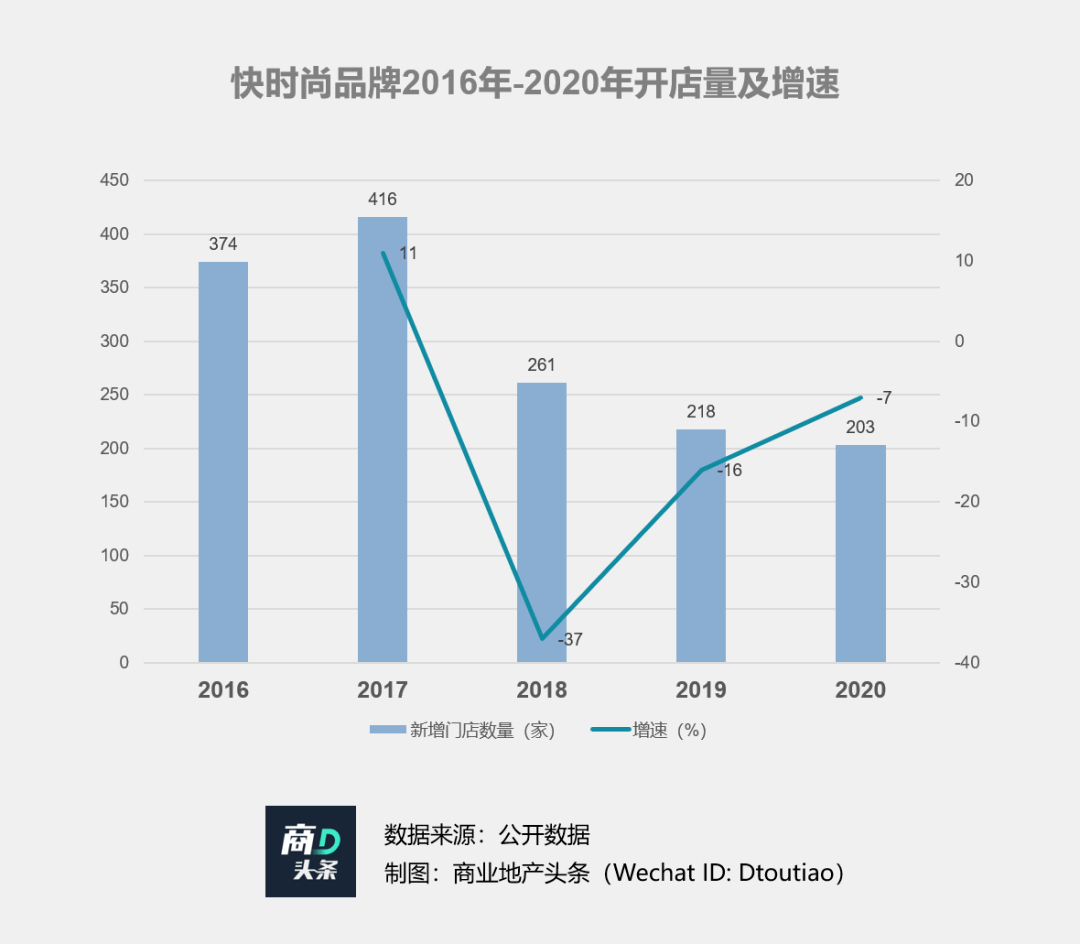

据赢商网不完全统计 , 快时尚年度拓店数2017年登顶416家 , 此后三年增速为负 , 到2020年 , 新增门店险些跌破200家 。

文章图片

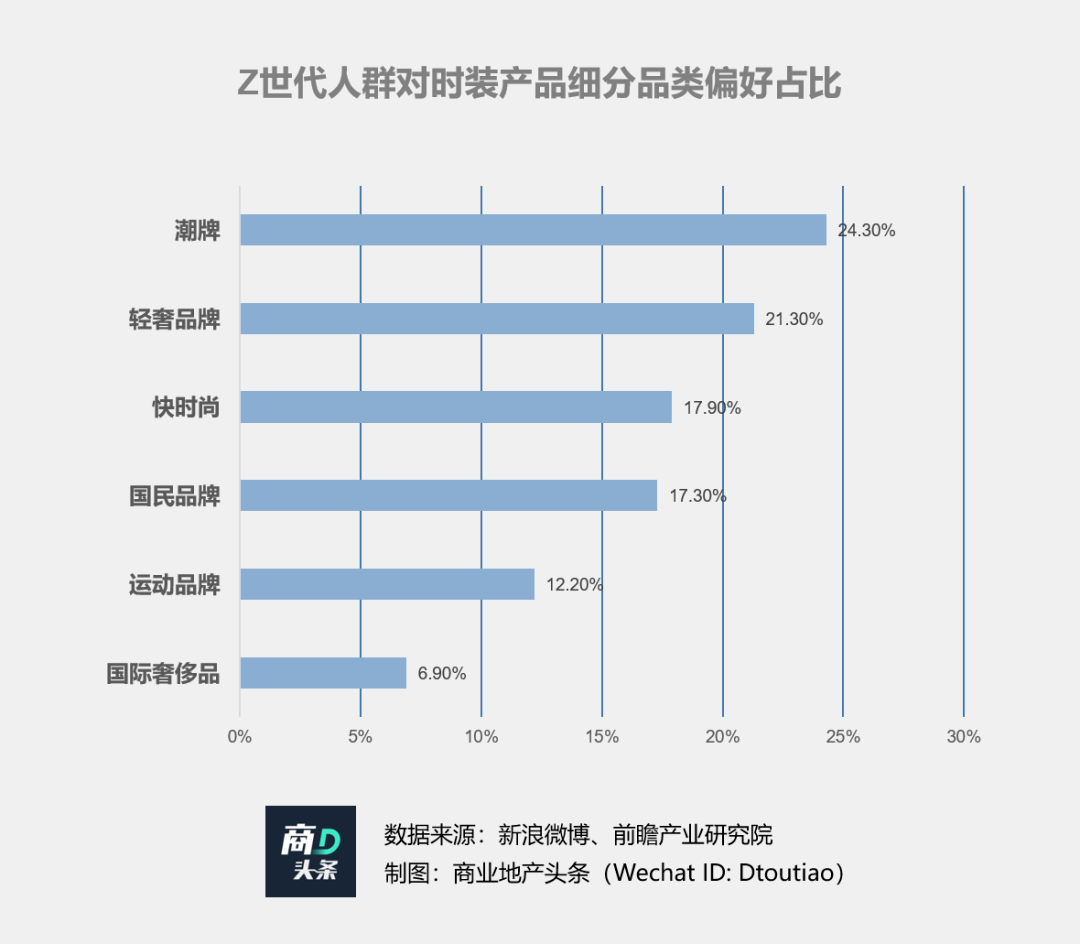

快时尚遇冷、挣扎之际 , Z世代消费观念正快速更迭 , 其时尚偏好中 , 以性价比见长的快时尚仅居第三 。

与此同时 , 高端时尚消费百花齐放 。 奢侈品爆发、轻奢流行、潮牌涌动、设计师品牌等时装崛起 , 本土中高端品牌地素时尚、江南布衣等业绩大优 。

文章图片

中国消费者对品质及个性化的追求提高 , 背后是随着可支配收入增长 , 入手时装价格基线的上升 。

- 高端副牌成 快时尚“新现金奶牛”

H&M高端化之路 , 由谨慎试水转为高调铺开 。 2012年 , 旗下首个高端品牌COS入华 , 步调小 , 声量弱;2018年起 , COS陆续开出天猫旗舰店、开设上海静安嘉里中心全新旗舰店……低调而有序 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 设计 杨幂、虞书欣的冬日氛围感,才是有效种草! | 搭配经

- 氛围杨幂、虞书欣的冬日氛围感,才是有效种草! | 搭配经

- 西装 过年流行一种裤子,叫“裤腿盖过鞋”!显瘦时髦,50、60岁穿更美

- 身材 阔腿裤算什么!今年“卡其裤”火了,高级显瘦,适合50、60岁女人

- 黑色 有气场、有魅力还很显瘦,适合大多数的女孩子穿

- 消息资讯 刘敏涛、曾黎等群星演绎BAO BAO ISSEY MIYAKE“小方盒”

- 黑色 一字肩、抹胸或者大方领对小个子和大头星人很友好,化解头重脚轻的视觉体验

- 举手投足 一件高级灰色假两件长款风衣,风衣裁剪利落、线条流畅

- 毛衣 女神梁洁,温暖舒适的穿搭,酝酿自由轻柔、惬意挥洒,释放明亮灵动

- 大衣进来抄底!这家奥莱重奢低至2折,羊毛大衣、羽绒服¥300+扎堆!