品牌|营收破17亿,多家证券评为买入,从半年报看泡泡玛特的当下和未来( 三 )

回顾泡泡玛特快速崛起的2017年至2018年不难发现 , 其是在和Kennyswork合作取得Molly形象授权和设计支持后实现了快速增长 。

Molly的受欢迎 , 为泡泡玛特验证了一种成功的设计方向——可爱、治愈系的小女孩形象 , 迷你的尺寸 , 辅以盲盒这种低廉、但不断刺激人购买欲的销售方式 。

“以前设计师总想表达愤怒 , (潮玩)为什么不能是阳光、正能量的呢?”王宁这么理解泡泡玛特引领的这股萌系风潮 。

在形成潮流品牌的过程中 , 泡泡玛特首先要做的就是尽可能多的签约潮玩设计师 。

IP的设计往往是艺术家的杰作 , IP潮流的形成并非是确定的 。

文章图片

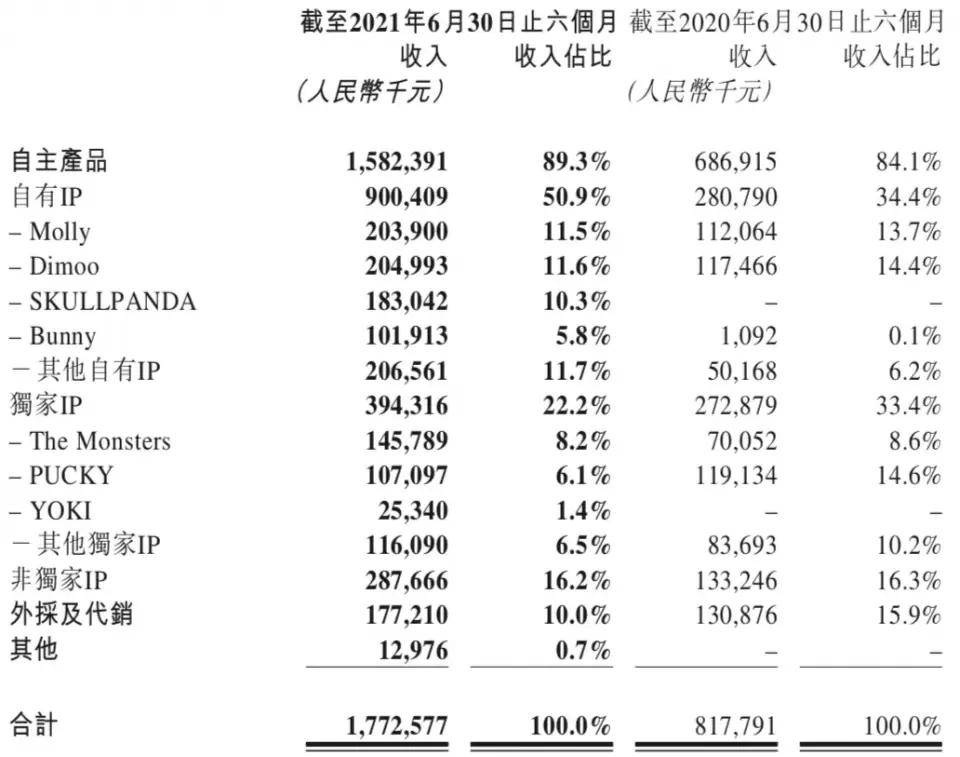

一直以来 , 很多投资者对泡泡玛特最大的担忧就是 , 能否塑造出诸如Molly这样的爆款IP 。 毕竟 , 以Molly为代表的核心爆款IP给公司贡献了近一半收入 。

财报显示:2021年上半年 , 泡泡玛特共有6个IP收入突破1亿元 。 其中 , Molly和Dimoo收入均突破2亿元 , 同比分别增长81.9%和74.5% 。

不过 , 消费者的审美变化很快 。 被泡泡玛特视为今年IP黑马的Skull panda , 相比此前的可爱风 , 更偏向怪诞、暗黑 。 财报显示:Skull panda在今年上半年实现收入1.83亿元 。

泡泡玛特拥有着不断创造IP、完善IP、运营IP且使新IP成为全新业务增长力的能力 。 这一优势壁垒 , 使得泡泡玛特具备了坚实的市场基础 。

文章图片

(图片来源:泡泡玛特财报截图)

正如泡泡玛特所言:“IP是我们业务的核心 。 ”

与此同时 , 泡泡玛特也在财报中强调:会进一步发掘MEGA、衍生品、BJD等品类的开发及完善相关工艺及生产发售流程 。

“泡泡玛特从来不是一家盲盒公司 , 而是基于IP的潮玩公司 。 盲盒于泡泡玛特仅是简单的锦上添花的营销方式而已 。 泡泡玛特的核心不是这样一个营销方式 , 而是IP、团队和潮流文化的整个行业 。 ”在上半年的业绩说明会上 , 王宁说了这样一句话 。

把洗发水卖给没头发的人

2020年4月 , 由于供应链原料价格上涨、人工成本增加、设计精细化等因素 , 泡泡玛特部分新品售价定为69元 , 并推出公仔、手办等客单价更高的潮玩产品 。王宁此前曾向《第一财经》杂志透露 , 今年将把更多精力放在体量更大、更具收藏价值的产品上 , 比如70厘米和28厘米高的超大玩具 。

但就这份财报看 , 这些想法未有太多体现 。 目前 , 自主产品依然是泡泡玛特的主力 。

财报显示:自主产品收入从2020年上半年的6.87亿元增加到2021年上半年的15.82亿元 , 增长130.4% 。

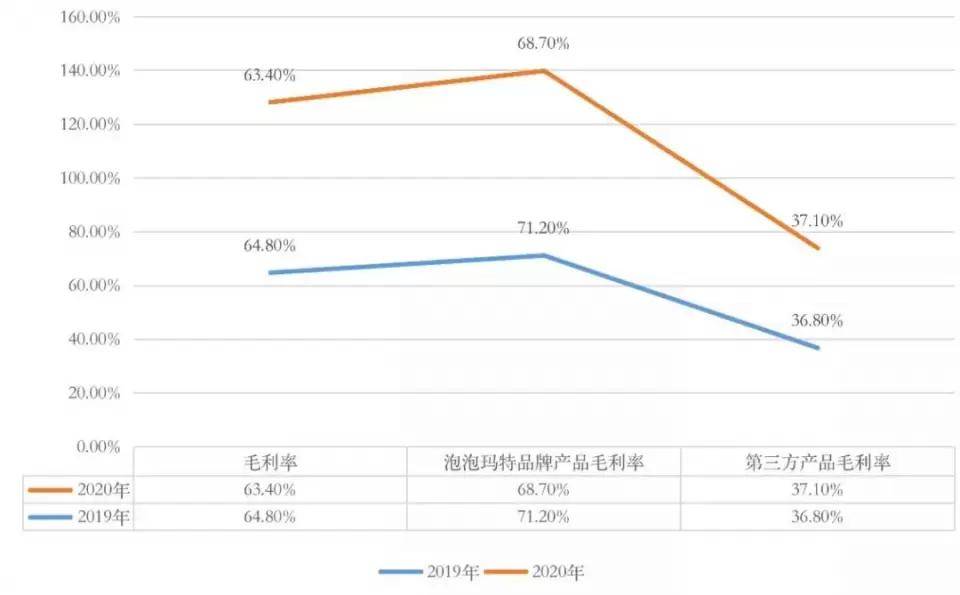

这些产品的生产和销售 , 与泡泡玛特的毛利有着直接关系 。

2021年上半年 , 泡泡玛特的毛利由2020年上半年的5.33亿元上升到2021年上半年的11.17亿元 , 增长了109.4% 。 毛利率由2020年上半年的65.2%下降至2021年上半年的63.0% , 主要是因泡泡玛特自主产品毛利率下降——同期毛利率从2020年上半年的71.1%下降到2021年上半年的66.9% 。

文章图片

(图片来源:网络公开资料)

泡泡玛特解释称 , “主要由于我们提高了产品工艺质量 , 设计上更加精细 ,产品工艺愈加复杂 , 以及2021年上半年原材料成本和供应链人工成本上涨 。 ”

这些玩具的确采用了更为复杂的工艺和设计 。 比如 , DIMOO水族馆系列盲盒普通款安康鱼头上的灯为夜光材质 , 普通款北极熊头部云朵部分和腿含有特殊温感设计 , 在寒冷水中可变为深蓝色 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 品牌 KK集团创新发展不止步,旗下X11携手模言工社打造全新IP

- 文化 KK集团X11携手新锐品牌,打造潮流文化新IP

- 品牌 PINKO品牌官方入驻得物App 将前卫时尚融入年轻潮流

- 系列有个品牌“坑”了我快20年,估计它会继续“坑”我一辈子

- 鞠婧祎 还是年轻人不怕冷,鞠婧祎大冬天穿破洞牛仔裤,真够时髦!

- 中国GDP首破4万亿!一图看懂上海市政府工作报告重点

- 冬季穿衣想要打破沉闷感?学学这些大衣搭配,温柔显白又不挑人

- 颜色 冬季穿衣想要打破沉闷感?学学这些大衣搭配,温柔显白又不挑人

- 中国真老虎上阵,奢侈品牌虎年广告惹争议

- 品类 品牌的价值