近年来 , 随着住房条件的改善 , 人们对家居品质要求不断地提升 。 定制家居凭借其个性化设计、空间利用率高、风格时尚统一等优势备受消费者青睐 。 同时 , 在地产行业稳增长的宏观环境下 , 国内定制家居行业迎来新的发展机遇 。

玛格家居股份有限公司(以下简称“玛格家居”)便是一家专业从事全屋定制家居产品研发、设计、生产、销售及服务的现代化企业 。 公司成立以来 , 专注于围绕中高端用户的个性化定制需求,通过信息化的技术手段,为客户提供包括定制衣柜、室内木门、整体橱柜等产品在内的一站式全屋定制家居解决方案 。

据了解 , 玛格家居首次公开发行股票总数不超过 2,500万股 , 所募集的资金用于玛格家居重庆工厂智能改扩建、智能柜体车间生产线建设、广东玛格车间智能改扩建等5个项目 , 拟投入募集资金金额合计7亿元 。

根据招股说明书显示 , 报告期内玛格家居业绩有所下降 。 2018-2020年以及2021年上半年 , 公司的营业收入分别为7.63亿、8.25亿、8.40亿以及4.17亿;营业利润分别为0.93亿、1.22亿、1.16亿以及0.36亿 。 其中 , 在2019年和2020年 , 营业收入同比增长率分别为8.12%和1.82% 。

可以看出 , 玛格家居近年来的营业收入有所放缓 , 营业利润增长则是直接出现了下滑情况 。 出现这种情况与玛格家居销售产品单一有着密切的关联 。

一、收入九成靠衣柜 , 经销模式存风险

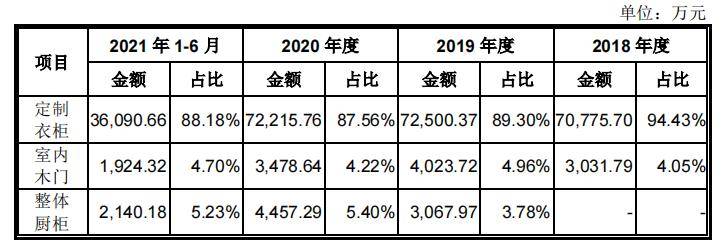

玛格家居的主营产品有定制衣柜、室内木门和整体橱柜等 , 但构成相对单一 。 仅定制衣柜一项业务占到近九成 , 2018-2020年末以及2021年上半年 , 定制衣柜占营业收入的比重分别为94.43%、89.3%、 87.56%和88.18% 。

文章图片

同时 , 由于木材等原材料成本上升与市场竞争加剧 , 玛格家居的利润空间被进一步地压缩 。 根据相关公告 , 公司板材、五金配件、木材等直接材料成本占主营业务成本的比重分别为 68.61%、69.14%、70.92%和68.05% 。 在2021年上半年 , 玛格家居毛利率由39.18%下降至36.63% 。

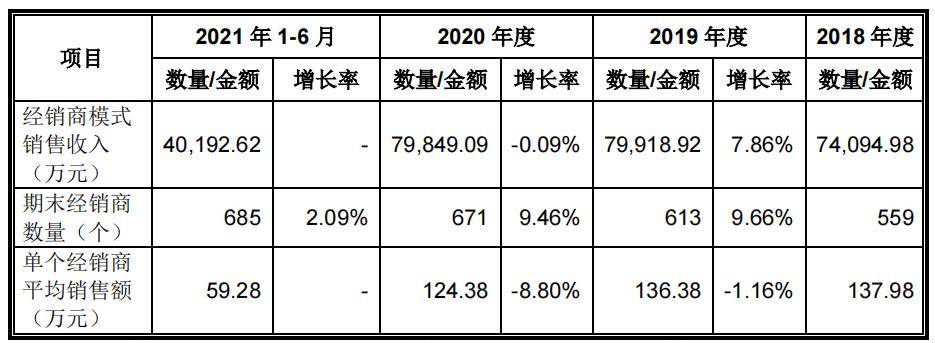

【股东股东同业竞争,产品单一,玛格家居IPO令人担忧】在销售渠道方面 , 玛格家居主要采用经销模式 。 2018-2020年末以及2021年上半年 , 公司的经销商数量分别为559家、613家、671家和685家 , 实现的收入分别为7.41亿元、7.99亿元、7.98亿元和4.02亿元 , 占主营业务收入的比重分别为 98.86%、98.44%、96.82%和 98.21% 。

文章图片

对于玛格家居来说 , 经销商模式有利于降低风险 。 但随着公司经营规模的扩大 , 经销商销售网络也在不断扩张 , 这对公司的经销商管理能力提出了更高的要求 。 如果不能对经销商进行有效管理 , 可能出现产品质量、误导宣传等问题 , 对公司品牌造成不利影响 。

同时 , 经销模式下 , 公司对客户掌控相对较差 , 客户对产品忠诚度低 。 同行业公司如欧派家居(603833)、索菲亚(002572)、尚品宅配(300616)等上市公司的竞争可能导致产品的销量下降 , 进而影响公司未来的经营业绩 。

二、股东同业竞争问题有待解决

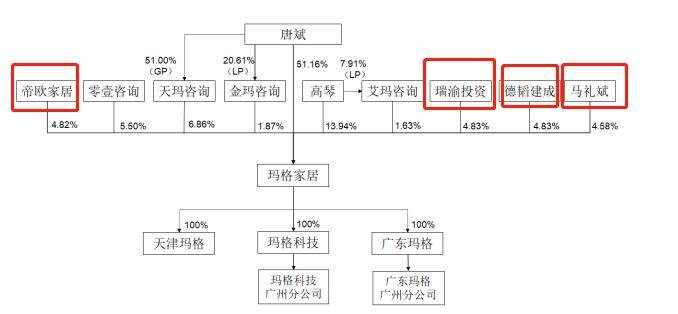

除了业绩问题外 , 玛格家居的股东存在同业竞争的情况 。 股东德韬建成与上市公司金牌橱柜第一大股均是厦门市建潘集团有限公司;股东瑞渝投资是上市公司金牌橱柜的控股子公司;自然人马礼斌是上市公司皮阿诺(002853)控股股东 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 空间助力摆脱恶性价格竞争纠缠!索菲亚首度提出“整家橱柜”概念

- 定制定制家居“整家定制”进入实质竞争阶段 “衣柜定制”出身的索菲亚加码橱柜

- 竞争 前沿设计一流品质 茵格丽女装深得女性宠爱

- 系列老虎也内卷?生肖限定竞争激烈

- 弘辽科技:标品、非标品的竞争都有什么区别?

- 品牌 线上拥挤,美妆新品牌竞争力“式微”,线下会是突破瓶颈的出路吗?

- 全明星 NBA全明星技巧赛冠军的战靴?国产后卫鞋再添实战好鞋竞争者

- 老虎也内卷?生肖限定竞争激烈

- 竞争老虎也内卷?生肖限定竞争激烈

- 斯坦菲尔德 派对结束后,明星们的风格竞争,哪个更好看