医美 深度 | 敷尔佳野蛮生长的背后,能否靠一张面膜“敷”获A股( 二 )

在一波重金营销下,敷尔佳2020年的营收入已经达到15.85亿元,营业利润5.2亿元,相比于2018年的3.73亿元,营收和利润累计增长了424.9%和200%,2019年和2020年,公司分红合计超过10亿元。

但据招股书显示,2020年12月以前,敷尔佳80%的股权归实控人张立国持有,而另外20%的股权归张立国之女张梦琪持有,也就是说超10亿的分红全部进了实控人父女的口袋,那么敷尔佳的上市募资真的是为了营运资金扩张吗?

02 擦边符合上市规定

招股书又“篡改”同行数据

沪深交易所此前在《股票上市规则》补充规定明确不再具备上市条件包括:社会公众持股低于25%;股本总额超4亿,社会公众持股低于10%。

为满足上市条件,自2020年12月以来敷尔佳连续增资4次,IPO后总股本刚刚好超过4亿股(4.008亿)才擦边符合政策规定。

更有趣的是2021年1月,张立国与张梦琪签订《股权转让协议》,约定张梦琪将其持有敷尔佳19.7%股权,仅以1元转让给张立国,而张梦琪手中的股权价值逾20亿元。

此外,本次敷尔佳IPO招股书中的数据也“疑点重重”,招股书中,敷尔佳将珀莱雅视为同行业对比公司,并列举了珀莱雅在2018年-2020年应收账款周转率为33.59%、20.37%、14.10%。

文章插图

而在珀莱雅自己发布的2020年报中,实际的应收账款周转率则为36.04%、21.74%、15.53%存在差异。

文章插图

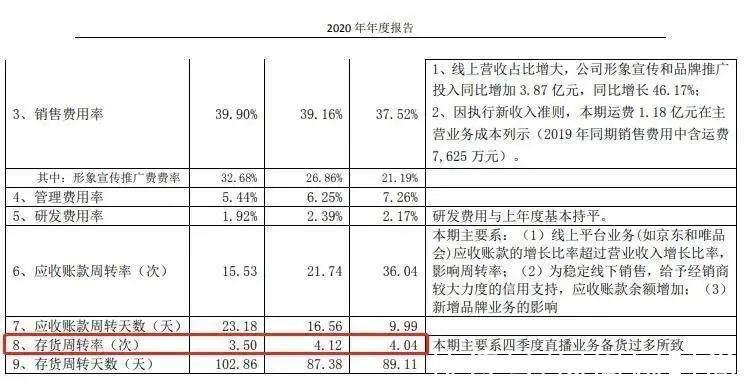

敷尔佳招股书中珀莱雅2018年度-2020年度的存货周转率为,3.78%、3.86%、3.29%。

文章插图

而珀莱雅实际年报中的存货周转率为则为4.04%、4.12%、3.50%。

文章插图

除了“篡改”同行数据之外,敷尔佳的招股书中还涉及到虚假陈述,其中标记2019年的参保员工人数为62人,而通过工商年报显示,2019年敷尔佳的实际参保人数应为48,相差了14人。

种种“纰漏”不得不让人怀疑,敷尔佳到底用意何在呢?

03 营销渠道及价格混乱

产品被质疑造假

众多的经销模式也导致了敷尔佳产品价格体系的混乱,招股书中显示敷尔佳分为直销、经销、和代销相结合的销售模式,除线上直销之外,经销渠道依然为其贡献了不小的营收。享有资质的经销商再对产品进行分销,这就无疑加大了产品管控的难度。

而不同渠道的产品也导致了产品单价相差十分悬殊,以敷尔佳爆款单品白膜为例,官方天猫旗舰店的单盒售价为148元/盒,在淘宝认证的店铺以及药房中,售价为65-80元左右不等。

招股书中也展示了各渠道产品单价的差异化,在2021年1-3月的销售单价中,线上直销的单价为76.5元/盒,而线上经销和线下经销的单价,分别为39.51元/盒和41.45元/盒,经销模式的单价远远低于直销和代销模式。

文章插图

而对于单价存在如此大的差异,招股书中给予的解释是,在直销和代销模式下,公司需要自己承担营销及推广费用、获客成本等。

而差别如此悬殊的单价其成本到底是多少呢?从营业成本来看,报告期内其面膜(化妆品类)的产品平均采购成本分别仅为9.36元/盒、11.59元/盒、10.17元/盒和9.99元/盒,毛利率在同类型公司产品中属于较高水平。

而混乱的价格和销售渠道必然也导致了“假货”的横行,在黑猫投诉平台上,有不少网友称在某淘宝店铺中买到了假货,甚至在京东、唯品会、拼多多等其直营店购买的产品也疑似买到了假货。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 主力军 封面有数 | 轻医美项目火热,95后是医美行业消费主力军

- 年底医美预算告急,该如何才能让钱花的物超所值?

- 绿韵碧波庭:中医理疗将成为医美的发展方向

- 节前值得做的医美项目,都帮你列好了

- 李宁 国产跑鞋距离阿迪耐克到底有多远深度体验后答案很明显!

- 布局六大战略布局轻医美 新新氧揭开新医美时代

- 深度报道|今年值得期待的设计师时装发布有哪些?

- 医疗美容 人民财经评论:医美行业有序发展亟待严监管

- burberry 耐克开了个“元宇宙”旗舰店,深度体验后的我们:“就这?”

- 产品 中国股市:8大“医美概念”龙头,年前最后的翻身良机!(名单)