品牌|谁还在买海澜之家?( 二 )

上游赊销货品制形成后 , 新的疑问出现了 。

2012年 , 以美特斯邦威为代表的的传统鞋服企业 , 在为“去库存”焦头烂额时 , 为什么海澜之家还能保持快速扩张 , 答案就是下游独有的下游财务加盟制 , 也可以叫做“类直营”模式 。

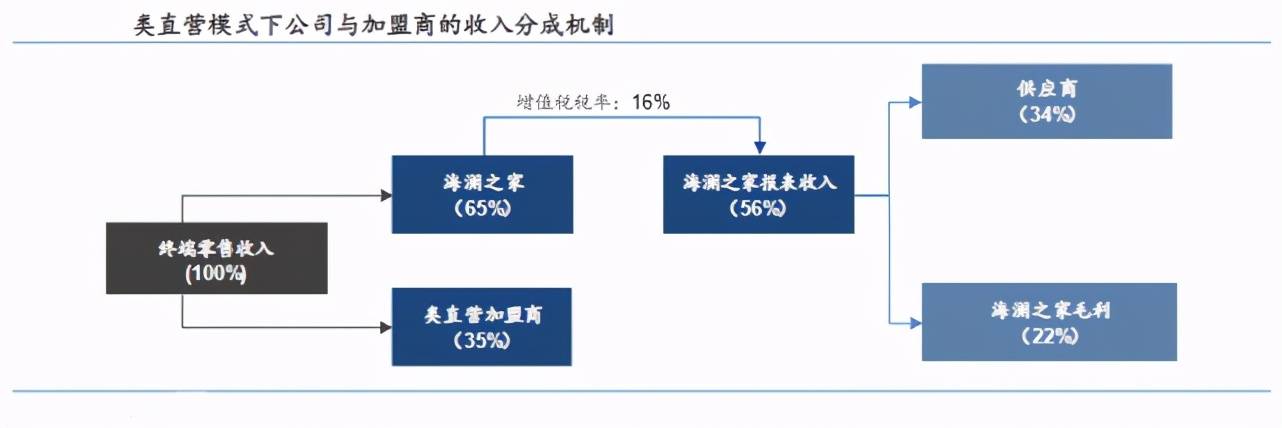

海澜之家缩短了加盟模式的代理环节 , 直接与各加盟商门店签订合约 。 门店的所有权是加盟商的 , 但是管理权归海澜之家 , 加盟商就像是一个投资人的角色 , 而海澜之家更像一个投资理财产品 。 当时 , 加盟商进入海澜之家分销体系 , 大约需要准备200万元左右的资金 , 其中一半用来承担店铺租金、水电物业、装修、工商税费、人员薪金和物流运输等费用 , 另一半是交付给海澜之家的货品押金 。

文章图片

眼下的海澜之家 , 正处于战略迷茫期 。

2014年 , 海澜之家反向收购凯诺科技成功上市 , 当年营收123.38亿 , 净利润23.75亿 , 且营收和净利润增速均超过70% , 证明了轻资产模式 , 在该模式下 , 其高达19%的净利率和40%的净资产收益率让很多服装业的上市公司难以望其项背 。

逃不开的存货问题

规模也会反噬 , 是亘古不变的道理 。当扩张达到一定程度之后 , 海澜之家陷入了瓶颈期 。 从2015年至今 , 海澜之家的营收和净利润的增长逐渐放缓 , 品牌力在市场的下降 , 让海澜之家模式举步维艰 , 根据年报 , 2018年海澜之家资产减值损失为3.8亿 , 同比17年大幅增加203% , 这笔损失吞噬了海澜之家本就增长乏力的利润 。

在业内人士看来 , 海澜之家的销量下滑 , 一方面是由于服装消费市场的大环境不景气和同行竞争加剧 , 根据国家统计局数据显示 , 2018年我国服装销售量同比下降了24.8%;另一方面 , 则在于海澜之家对于产品本身的忽视 。

虽然周建平本人曾在股东大会上表示“最高级别的设计师全在海澜之家” , 但是从财报数据中可以看到看到:在2017和2018年 , 海澜之家的研发费用只有2504万与4902万 , 分别占营收的0.14%与0.26% , 远不及美邦服饰与森马服饰 , 这两家企业2018年的研发费用分别为1.56亿和3.64亿 。

海澜之家“轻资产模式”的本质 , 主要是依赖自身的品牌力和供应链能力 , 利用供应商和加盟商的资金实现规模的快速扩张 。 但这一切的前提是产品的畅销 , 如果没有销售的保证 , 更大的规模只会带来更大的麻烦和风险 , 零库存运营也将不复存在 。

虽然海澜之家可以通过轻资产模式实现快速扩张 , 但这种模式由于加盟商不承担滞销风险 , 导致海澜之家的存货 , 既包含公司仓库的存货 , 也包括门店未实现销售的货品 , 这给其带来巨大的库存压力 。 虽然将风险转嫁给上游供应商和下游加盟商 , 但这其实是得益于海澜之家的高速增长 , 一定程度上消化了这种风险 。

但随着海澜之家进入成长瓶颈期 , 增速放缓 , 这种转嫁给上游供应商和下游加盟商的风险将随时可能爆发 。 一方面上 , 游供应商会拒绝海澜之家的赊销模式 , 另外一方面 , 下游加盟商也将降低预付货款的积极性 。

言下之意 , 靠轻资产模式快速扩张的海澜之家 , 或许可能折戟其中 。

销量迷局

前文提及 , 海澜之家销量下滑一个重要原因是落后的产品设计 。但事实上 , 海澜之家的“土味” , 和其轻资产模式脱不开关系 。 在其轻资产模式下 , 供应商不同于一般的代工厂 , 既允许赊销 , 也承担库存风险 , 对于设计有着更多的话语权 , 而背负着滞销风险的供应商 , 自然倾向于选择受众广的经典款和大众款 , 海澜之家缺失时装品牌的本质 , 作为渠道品牌的溢价力太弱 , 直接陷入产品红海之争 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 品牌 KK集团创新发展不止步,旗下X11携手模言工社打造全新IP

- 文化 KK集团X11携手新锐品牌,打造潮流文化新IP

- 品牌 PINKO品牌官方入驻得物App 将前卫时尚融入年轻潮流

- 系列有个品牌“坑”了我快20年,估计它会继续“坑”我一辈子

- 谁说厚底靴太笨重,今年流行的彩色厚底靴,时尚好搭看着就减龄

- 阿谁 蒋勤勤脸上坑坑洼洼,素颜太真实了,几万块的外套穿成五短身材!

- 女生 阔腿裤已经过时了!现流行的是“茶杯裤”,遮肉显瘦谁穿谁美

- 河南女生剪完发后哭了,理发师理解有误,没有谁能笑着走出理发店

- 中国真老虎上阵,奢侈品牌虎年广告惹争议

- 品类 品牌的价值