另外 , 截至第三季度结束 , 九牧王共开有2691家门店 , 其在过去九个月内关闭了308家门店 , 新开243家门店 。

总的来说 , 九牧王重视主业 , 年轻化转型举措也取得了一定效果 , 但要说大获全胜为时尚早 。

而据节点财经观察 , 当前九牧王更多是把“全球销量领先的男裤专家”这一品牌认知植入到了消费者心中 , 尤其是销量领先四个字 , 多少还是过去老派的营销作风 , 至于“品质”、“时尚”、“国潮”、“个性”等年轻人热爱的字眼 , 并未深入人心 。

/ 02 /

打开成长空间

九牧王还有哪些大招?

随着曾经支撑品牌增长的消费者已经进入中年甚至老年 , 业绩“瓶颈口”越来越窄 , 九牧王在产品导向年轻化 , 继续夯实“裤王”地位之外 , 也在多元化(品牌、品类)和渠道布局方面做了颇多努力 。

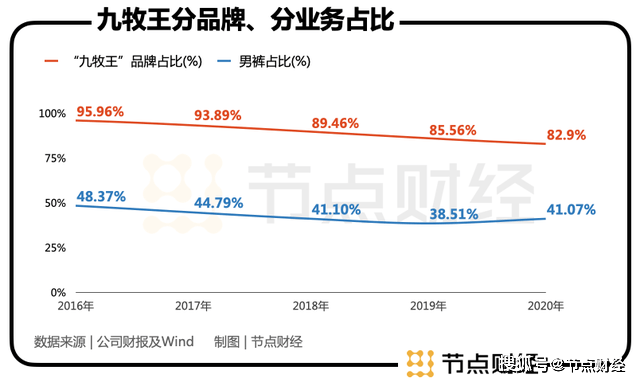

而这或许与公司严重依赖单一品牌有关 。 公开数据显示 , 2016年-2020年 , “九牧王”品牌收入占比分别为95.96%、93.89%、89.46%、85.56%、82.9% , 2021年1到9月为82.6% 。

按照产品划分 , 2016年-2020年 , 九牧王男裤收入占比分别为48.37%、44.79%、41.1%、38.51%、41.07% 。

文章图片

从数据图曲线可见 , “九牧王”主品牌以及FUN、ZIOZIA和其他品牌合计的收入贡献占比 , 前者逐年走低 , 后者逐年上扬 , 说明公司正从单品牌调性逐渐往多品牌调性切换 。

值得一提的是 , 相比“九牧王”品牌 , FUN和ZIOZIA具有更高的利润率 。 以2021年前三季度为例 , “九牧王”品牌毛利率为59.63% , FUN和ZIOZIA分别为67.88%、79.37% 。

乐观看待 , 如果FUN和ZIOZIA能保持快速稳定的上升势头 , 带动收入占比进一步扩大 , 九牧王服装主业的盈利能力或将同步提升 。

不过 , 就目前来说 , 作为新生事物的FUN和ZIOZIA , 2021年上半年营收同比增长29.49%、51.79% , 均高于总收入同比增速24.43% , 显然已成为拉动公司业绩上升的主要助推器 , 但问题都是体量太小 , 且缺乏类似李宁、回力那样的情怀支持 , 尚不能撩动资本市场的“春心” 。

不过 , 反过来说 , 正如阿姆斯特朗在月球上迈出的一小步 , 却是人类从地球跨越到月球 , 这些“小苗”也宣告了九牧王第二增长极的“破土” , 仍然可以被朦胧以待 。

另一条路则是渠道结构调整纵深演进 , 从销售截面上扩大成长空间 。

2021年3月 , 九牧王正式对外公布了“聚焦主流?剑指百亿”的全新目标 , 从品牌力、渠道力、产品力三个方向着手自我升级 。

其中 , 渠道力内容将以紧抓零售发展的趋势 , 推动线上线下一体化为主 。

长期以来 , 线下实体店是男装销售的大本营 , 但在80后、90后主导的掌上消费模式兴起后 , 拓展线上成为包括九牧王在内的所有男装企业的重要任务 。

财报显示 , 2021年上半年 , 九牧王来自线上的收入占比仅为13.16% , 相较上年同期的16.79% , 收缩3.63个百分点 , 线下收入占比达到86.84% 。

换言之 , 九牧王的销售渠道依然十分依赖线下门店 , 而这恰恰又于当下的行业状态相悖 。

最近10年 , 在饱受“终端消沉”困境的男装行业中 , 不断关闭门店数量可谓“众口一词” , 九牧王的门店数量也从2012年末的3264家减少至2021年上半年末的2703家 。

一边是越来越少的线下零售场景 , 一边是起色不大的线上业务 , 叠加店铺租金高涨 , ZARA、优衣库等海外快时尚品牌杀入 , 也限制了九牧王业绩的提升 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 开春的第一双鞋选“乐福鞋”,舒适又百搭,有品位的女人早穿了

- 大伯破防!他倾囊相助贫困家庭17年!一场暖心改造,给他一个“新”家…

- 温暖裤 中年女人收起牛仔裤吧,今年冬天流行“温暖裤”,时髦显瘦还保暖

- 技艺河北邯郸永年区:虎头鞋“绣”出致富路

- 搭配 “针织衫”怎么穿才洋气?这些搭配温柔舒适还不挑人,咋穿都好看

- 年味好品山东丨“山东年味”—菏泽单县羊汤

- 迪丽热巴穿“星河裙”大秀性感曲线,香肩美背一览无余,身材一绝

- 配饰 总觉得衣柜里缺衣服?解锁最实用的“一衣多穿”,省钱又省时

- 都美 不想被人叫大妈,中年女人要记住这几个“穿衣精髓”,怎么穿都美

- 脖子 早春“大衣+高领衫”太高级了,保暖显气质,适合30、40岁的女人