调色师 当代年轻人的消费,不止好看而已( 二 )

*GMV:Gross Merchandise Volume , 即商品交易总额 。

02、高颜值表象下焦灼的内里

有流量也难盈利

漂亮的集装箱风格 , 引人注目的饰品墙 , 店内顾客洛泽不绝 , 社交网络的精细化宣传 , 网红生意表面风风光光 , 实则并不好做 。 网红的流量并不足以覆盖高成本、长投资周期的DTC模式 。 2021年开始 , KK集团的发展速度有所放缓 。

? *DTC:Direct To Customer , 指直接面对消费者的营销模式 。

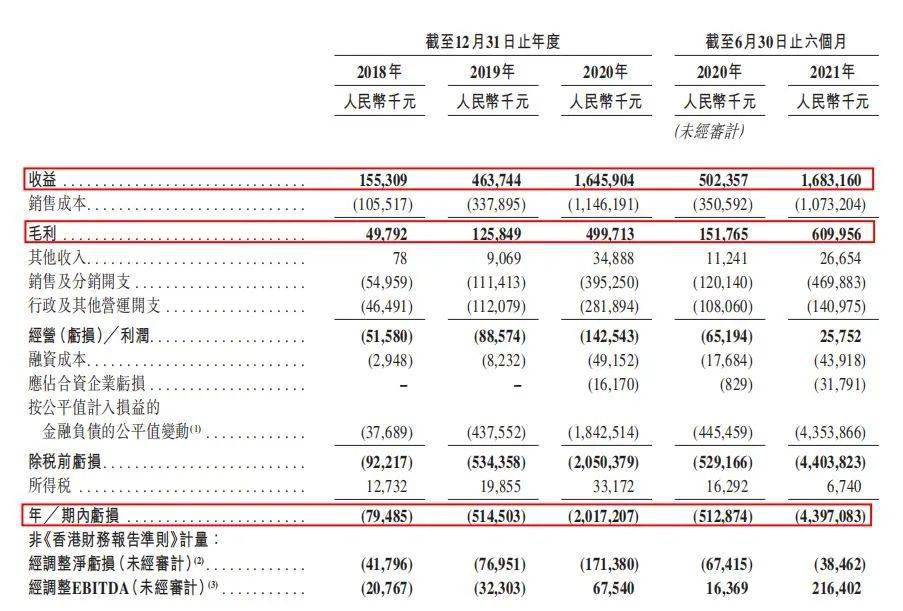

自成立以来 , KK集团快速增长 , 其总收益及增长率相当可观 。 由2018年始截至2020年 , 总收益分别为1.55亿、4.64亿、16.46亿 。 2021年上半年的收益甚至超过2020年全年 , 达到16.83亿 , 收益大幅增加主要由于2020年下半年开始KKV及THE COLORIST门店的加速扩张 , 从而使货品销售增加 。

在取得业务扩张的同时 , 整体毛利率也较为可观 , 除2018年(32.06%)至2019年有下降趋势外均为上升趋势 , 分别于2019年、2020年级2021上半年达27.1%、30.4%及36.2% 。 此外此外 , 行政及其他营运开支占总收益的百分比逐年减少 , 2018年至2021上半年分别占29.9%、24.2%1、17.1%及8.4% 。

在持续门店网络扩张的情况下 , 租赁利息翻倍增长 , KK集团的融资成本由2020年上半年的人民币17.7百万元增加至2021年同期43.9百万元 , 增长148.3% 。 为支持业务运营及扩张 , 公司持续进行债务融资 , 贷款及借款利息由2020年上半年的4.4百万元增加至2021年同期9.0百万元 。

此外 , 由于近年公司估值迅速上升 , 按公平值计入损益的金融负债同时增加 , 由2020年上半年4.45亿元增加至2021年同期43.54亿元 , 直线上升10倍之多 。

基于上述及其他各类原因 , 招股书显示 , 2018年至2021上半年 , KK集团分别亏损7950万、5.15亿、20.17亿、43.97亿元 , 合计亏损70亿元左右 。 成倍数扩大的亏损 , 也给KK集团的经营带来不小压力 。

文章图片

利润表(来源:招股书)

按照门店类别划分的零售店数量(来源:招股书)

另外 , 从加盟店的数量也可看出 , 集团单店的盈利能力并不景气 。 从2020年至2021年上半年 , KK集团的自有门店增加了156家 , 可加盟店却由424家削减至352家 。

有调查显示 , KKV门店存在“开业即巅峰”的现象 。 因为新店开业首月的大量营销活动 , 加上人们对网红店的新鲜感和好奇心 , 吸引众多消费者前来打卡 。 但由于没有核心产品支撑 , 大多数消费者仅为拍照打卡而来 , 导致复购率非常低 , 次月没有了新鲜感和大力度营销 , 业绩自然下滑 。

疫情过后 , 包括刚刚过去的双11 , 我们可以明显地感觉到年轻人的消费观念趋于理性 , 不再仅仅为所谓的“颜值”买单 , KK集团旗下门店如何持续盈利成为一个难题 。

如何提高品牌忠诚度?

从KK集团四个潮流零售品牌的收益中可看出 , 自2019年推出KKV、THE COLORIST始 , KK集团的大部分营收来自于KKV , 在四者中营收增速最快 , 2021上半年占比达到62.3%;其次为THE COLORIST , 2021上半年占比为27.4% , 但也仅为KKV的二分之一不到;此外2020年最新推出的X11收益增长缓慢 , 今年上半年贡献收益仅为2.7% 。 与此同时 , KK馆在门店削减之后收益出现下降趋势 , 且占比从2019年的77.0%直线下降至2020年的19.5% 。

下表为2018年至2021年KK集团各品牌店额收益及占总收益的百分比(包括位于印度尼西亚雅加达的三家自有海外门店收益) 。

文章图片

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 美国 Converse再度携手美国著名男装设计师TODD SNYDER推出全新合作系列

- 河南女生剪完发后哭了,理发师理解有误,没有谁能笑着走出理发店

- 身材 被誉为“时尚身材雕塑师“的M11智能塑美仪

- 大师们 黑色无袖上衣搭米色打底裤,高级又优雅的配色,都市女性必备穿搭

- 北京商报讯 ZARA推出本土设计师SUSAN FANG联名合作系列

- 下半身 杨幂是真敢呐!上半身只穿个“蝴蝶结”,转身那刻摄影师狂按快门

- 年代《大众电影》摄影师张甦妍:用胶片定格美好瞬间

- Nino那位改变了职场男人衣柜的传奇大师,走了

- 意思为什么理发师会被称作“Tony老师”?

- 面料 那位改变了职场男人衣柜的传奇大师,走了