人走茶自凉 喜茶复制喜茶

文章图片

文章图片

图片来源@视觉中国

文 | 巨潮商业评论 , 作者 | 荆玉 , 编辑 | 杨旭然

今年7月 , 喜茶完成了新一轮5亿美元的融资 , 投资估值高达600亿元 。 这家国内高端茶饮市场占有率第一(来自灼识咨询数据)的新茶饮品牌 , 在估值上再次领先了一众对手 。

然而值得玩味的是 , 在拿到数量不菲的融资之后 , 喜茶并未继续投入到大规模开店当中 , 而是开启了一系列的业务扩展 。

这些举措包括:加码瓶装饮料业务并推出果汁茶、乳茶、柠檬茶等瓶装饮料新品类、新产品 , 投资连锁咖啡品牌Seesaw、植物基品牌YePlant、茶饮品牌和気桃桃 , 以及预调酒饮品牌WAT四家公司 。

资本的钱并非轻易可以拿到 。 对应业内最高的估值 , 喜茶必须向资本证明自身的成长性 。 这要求其必须尽可能扩大规模、保持业绩上的快速增长 。 但种种迹象表明 , 在过去两年的加速奔跑之后 , 喜茶似乎逐渐进入到了发展的平台期 。

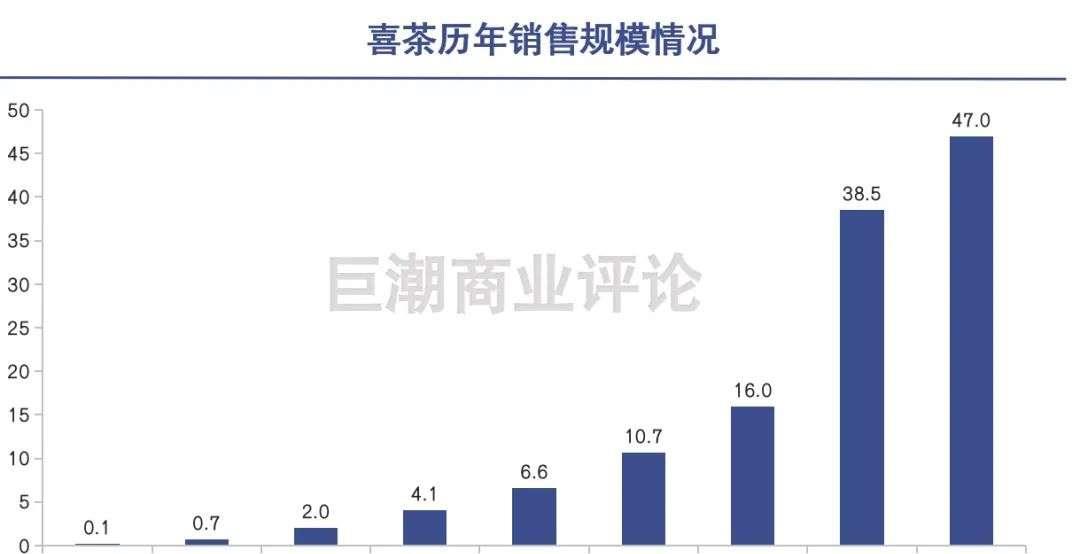

新业务成了喜茶寻求新增量的出路 。 据Euromonitor数据 , 2020年喜茶的年销售额增长率为18% , 与2019年同期的增长率数据相差不少 。

灼识咨询合伙人朱悦在接受媒体采访时表示 , 喜茶一系列举动的本质还是在寻求业务的第二增长曲线 。 随着市场竞争也在不断加剧 , 头部茶饮品牌同样也面临着品牌热度如何维持 , 如何长久吸引消费者的挑战 。

竞争对手奈雪的茶(HK:02150)的流血上市和持续亏损 , 也从侧面反映出喜茶的问题 。 而喜茶的一系列投资动作意味着 , 它已开始转向“茶饮+X”的跨品类发展模式 。

在高速扩张之后 , 喜茶正试图以一种新的增量策略 , 去修复一些茶饮行业商业模式、产业规律层面上的问题 , 复制一个或几个全新的自己 。

01 难逃行业“内卷”

市场竞争日趋激烈 , 行业愈发“内卷” , 要持续吸引消费者十分不易 。

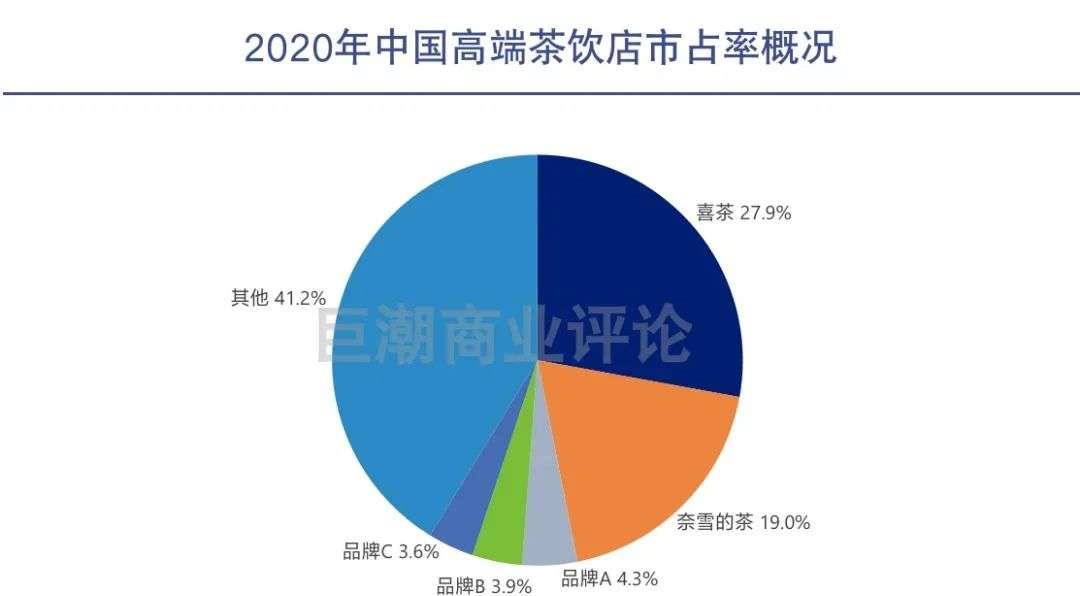

根据喜茶对外公开的数据 , 截至2020年12月30日 , 其在海内外61个城市落地了695家门店 。 灼识咨询报告显示 , 按2020年零售消费总值计 , 喜茶位居中国高端茶饮店市场第一位 , 市占率达到27.9% 。

但这条快速兴起的赛道里不仅有喜茶 , 还有160多个大大小小的新式茶饮品牌和约45万家门店分食行业红利 。 进入低门槛和产品同质化的特点 , 玩家不断进场 , 市场竞争日趋激烈 。

据不完全统计 , 2021年上半年新茶饮行业共发生融资18起 , 披露总金额超52亿元 , 融资事件数量和所披露金额都已经高过2020年全年 , 达到近10年来的顶峰 。 甚至如娃哈哈和王老吉等传统饮料品牌也开始涉足新式茶饮 。

虽然喜茶和奈雪都具有一定的品牌势能 , 媒体也热衷于将其描述为“星巴克的挑战者” , 但两家企业要在激烈的新茶饮竞争中持续吸引消费者 , 仍然十分不易 。

已上市的奈雪的茶数据显示 , 尽管定位高端、人均茶饮单价高于25元 , 但其尚未实现持续性盈利 。 2018-2020年 , 奈雪分别录得净亏损6972.9万元、3968.0万元、2.03亿元 。

这其中 , 奈雪最主要的成本包含里材料成本、员工成本和使用权资产折旧(由茶饮店、总部办事处和仓库租约组成) , 三项成本合计占营收比重在75%以上 。 再叠加广告费、物流仓储费、水电等成本 , 最终导致其成本居高不下 。

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 老公 蒋勤勤在陈建斌身边真敢穿,红色长裙清凉又高级,老公搂腰真甜蜜

- 好身材 浅灰色背心搭配迷彩健美裤,清凉舒适,凸显好身材

- 卡通 沙溢携家人走机场,一家四口都穿卡通T恤,43岁胡可戴渔夫帽好美

- 女生 时尚高挑的女生都青睐牛仔短裤,搭配高跟鞋,清凉时尚又显瘦

- 双腿 美女脚上搭配着一双透明的高跟凉鞋,配上气质包包,显得时尚精致

- 女神连衣裙穿搭,简单却很个性,也很清凉

- 终于可以把心爱连衣裙穿出街了,才能让造型显得优雅,清凉时尚

- 简单利落的连衣裙装扮显出典雅气质,气质女生都喜欢,清凉大气

- 清凉穿搭的连衣裙轻松穿出潮范,承载姑娘姣好的身材,舒适透气

- 魅力动人的连衣裙装扮很有时尚感,舒适透气修饰腿型,清凉舒爽