品牌 风口浪尖上的江南布衣,来头不简单( 二 )

从数据中可以看到 , 江南布衣的发展思路大概是通过一个主打品牌 , 孵化多个子品牌 , 试图覆盖所有客群 , 但这种摊大饼、求规模的方式也有较大风险 , 那就是各品牌管理、定位出现混乱 , 最终透支掉主品牌的价值 。 这方面 , 服装届前辈也不是没有教训 。

文章图片

销售渠道方面 , 可以看到 , 江南布衣集团的主要销售渠道还是自营店和经销商店 , 2021财年 , 这两大渠道占据了84%的营收 。

文章图片

03

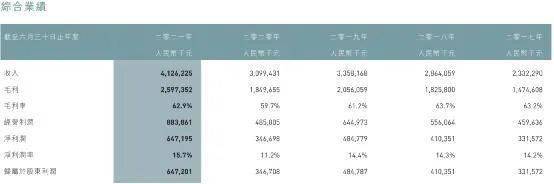

从历年的数据里 , 蜜妹发现 , 江南布衣集团的毛利率 , 整体来看其实是波动中走低的 , 2021财年毛利率为62.9% , 虽然比2020财年上升了3个多百分点 , 但依然没有恢复到2017、2018年左右的水平 。

文章图片

对于今年毛利率同比上升 , 报告给出的解释是因为该集团品牌力、产品认可度的提升 , 各个渠道毛利率均有所上升所致 。 那么往年毛利率的下降又是因为啥呢?

经过此次“邪典童装”事件 , 江南布衣在用户心中的品牌形象多少会发生一些改变 , 又会怎样影响其毛利率?

不过2021财年江南布衣的净利润率增长很快 , 比2020同期的11.2%增长了4个多百分点到15.7% , 这一数据也高于2017-2019历年 , 管理效率方面有所提升 。

文章图片

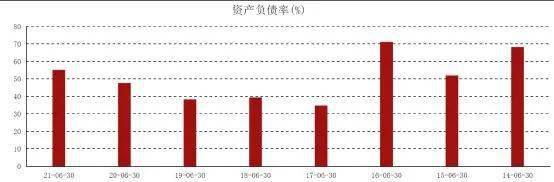

在资产负债率方面 , 江南布衣这两年有走高的趋势 , 2021财年为55.06% , 比去年同期的47.57%高 , 比2019年的38.24%更是高了接近20个百分点 , 这和其摊子越铺越大不无关系 。

另外值得注意的是 , 江南布衣走的是高端、设计师品牌路线 , 但却也陷入抄袭风波难以脱身 。

比如2018年 , 江南布衣集团旗下JNBY品牌的一件羽绒服因涉嫌抄袭独立设计师陈鹏在天猫中国日纽约时装周上发布的作品 , 而备受争议 。

文章图片

后面江南布衣公告称将推出设计师品牌集合店 。 “LA SU MIN SO LA”品牌 , 以配合集团多品牌扩展的策略 , 并透过品牌及品类组合多元化横向扩展业务 。 目前这个品牌活得如何尚未可知 , 报告里蜜妹并没看到 。

竖立品牌举步维艰 , 但要毁掉品牌却易如反掌 , 希望这次事件后 , 留给江南布衣的 , 不止是一个毁三观的热搜 。

感谢你读到这里 , 记得把Vista看天下“设为星标” , 多多点赞、在看、转发 , 明天还有更精彩的文章 。

· 一 周 热 点 回 顾 ·

【品牌 风口浪尖上的江南布衣,来头不简单】儿童产品怎么谨慎都不为过↓↓↓

以上关于本文的内容,仅作参考!温馨提示:如遇专业性较强的问题(如:疾病、健康、理财等),还请咨询专业人士给予相关指导!

「辽宁龙网」www.liaoninglong.com小编还为您精选了以下内容,希望对您有所帮助:- 上臂 田海蓉美到国外去,穿露脐上衣带女儿看秀,身材曼妙很抢眼

- 蓝色 袁姗姗也来扮少女,穿水蓝色纱裙秀香肩,壮硕上臂不太美

- 丝袜 唯美迷人的尖头细跟高跟鞋配上丝袜,散发出甜美气息

- 品牌 KK集团创新发展不止步,旗下X11携手模言工社打造全新IP

- 文化 KK集团X11携手新锐品牌,打造潮流文化新IP

- 黑色 看了上海街拍才发现:见过世面的女人,都喜欢叠穿基础款,好高级

- 品牌 PINKO品牌官方入驻得物App 将前卫时尚融入年轻潮流

- 风格 时尚:短款上衣,搭配花边牛仔裙,清爽简约的同时又显可爱气质

- 黑色 白色轻薄款上衣搭配黑色健美裤,清新简约又时尚,你觉得这样穿性感吗?

- 系列有个品牌“坑”了我快20年,估计它会继续“坑”我一辈子